| 法人運営管理 |

|

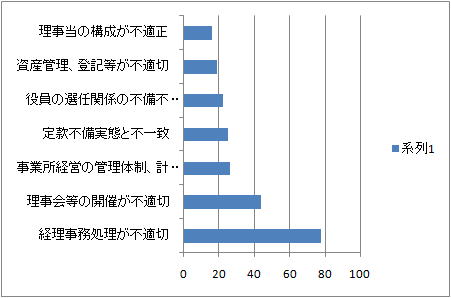

法人の適正な運営管理の確保

(1)定款は、適正に整備されているか。

(法人の組織及び運営)

ア定款は、定款準則に準拠したものとなっているか。

また、事業内容は定款と相違していないか。

イ定款及び登記事項の変更手続は適正に行われているか。 |

|

|

役員構成、選任手続等は、適正に行われているか。

ア欠格事由を有する者が選任されていないか。

イ役員の選任及び構成は適正であるか。

・理事長が他の社会福祉法人の理事長を兼務している場合、審査基準に適合しているか。

・広域法人の理事構成は、各地域から最低1名以上の理事が選任されているか。

・監事のうち1名は社会福祉事業に学識経験を有する者又は地域の福祉関係者、1名は財務状況等を監査しうる者となっている

か。

ウ役職員が親族等の特殊な関係にある者が定款に定めた数を超えて選任されていないか。

エ選任関係の書類が整備されているか。

オ役員の任期が明確になっているか。

また補欠役員の任期は、前任者の残任期間となっているか。

カ任期満了後、役員の選任(再任)手続が遅滞していないか。

キ理事長の代表権を制限する場合には、組合等登記令(昭和39年政令第29号)に基づき、その内容を登記しているか。

ク代表権を有する理事が複数いる場合には、各理事と親族等の特殊な関係にある者のみが代表権を有する理事となっていないか。

ケ理事長の職務代理者が指名されているか。

(3)理事会は、適正に機能しているか。

ア予算、決算及び金銭の借入等要議決事項の審議は適正に行われているか。

また、議事録は審議経過がわかるように各理事の意見等が正確に記録・保存されているか。

イ理事長の専決事項は適正か。また、専決された事項は、理事会に報告されているか。

ウ理事会は適宜、必要な時期に開かれているか。

エ理事会において、実質的審議が行われているか。(理事長及び一部の者による専断がなされていないか。)

オ理事会への欠席又は書面による議決権の行使が継続している理事はいないか。

カ研修等に役員が積極的に参加しているか。

(4)役員の報酬は勤務実態に即して支給しており、役員報酬規程等を整備した上で支給しているか。

(5)監事監査は、適正に行われているか。

ア監事の独立性は確保されているか。

(監事は、当該法人の理事、評議員及び職員又はこれらに類する他の職務と兼務していないこと。)

(監事は、他の役員と親族等の特殊な関係のある者であってはならないこと。)

(監事は、被後見人、被保佐人等でないこと。)

イ監事のうち1名は財務諸表を監査し得る者を選任しているか。(公認会計士、税理士等)

ウ監事監査について、監査の時期や、重点事項について年間計画を定めるなど効率的な実施に努めているか。

エ理事の業務の執行の状況、当該法人の財産の状況、特に当該法人の事業報告書、財産目録、貸借対照表及び収支計算書について

四半期ごとに監査が行われているか。

オ監事監査の実施日数について法人の会計の規模に応じた、日数となっているか。

カ監査報告書を作成し、理事会、評議員会及び所轄庁に報告後、法人において保存されているか。

キ財産状況等の監査は、公認会計士、税理士等による外部監査の積極的な活用を図るよう努めているか。

|

|

| |

|

(6)評議員の選任及び構成は適正となっているか。

ア選任関係書類は整備されているか。

イ評議員が親族等の特殊の関係にある者が定款に定めた数を超えて選任されていないか。

(7)評議員会は、適正に機能しているか。

ア評議員会の開催、予算・決算及び金銭の借入れ等要審議事項についての審議は適正に行われているか。

また、議事録は、審議経過がわかるように各評議員の意見等についても正確に記録・保存されているか。

イ評議員会への欠席が継続している評議員はいないか。

特に、理事を兼ねていない評議員の欠席が継続していないか。 |

|

(情報開示)

(1)事業報告書、財産目録、貸借対照表及び収支計算書並びに監事の意見を記載した書面については、当該社会福祉法人が提供する福祉サービスの利用を希望する者その他の利害関係人からの請求があった場合に、正当な理由がある場合を除いて、閲覧に供する体制となっているか。(所轄庁が行った指導監査結果を記した書面を公開することが望ましい。)

(2)法人の業務及び財務等に関する情報については、会報への掲載のほか、新聞及びインターネット上での広告、法人事務所における閲覧の方法により自主的に公表しているか。

また、法人の理事及び評議員の氏名、役職等の情報も同様の方法で公表する方が望ましい。

|

|

(個人情報の保護)

(1)個人情報取扱事業者

ア個人情報保護法及び関係法令、厚生労働省が示した関係ガイドラインに則り適正に個人情報が保護されているか。

イ特に、個人情報保護規程及び方針を作成し、かつ、インターネットのホームページに掲載するなどの方法により公表している

か。

ウ個人情報の適正な取扱について、役職員に周知徹底しているか。

(2)個人情報取扱事業者に該当しない法人

ア確実な方法で、非個人情報取扱事業者と判断したか。

イ関係法令及び厚生労働省が示した関係ガイドラインを踏まえ、適正な方法で個人情報の保護に努めているか。

ウ個人情報の適正な取扱について、役職員に周知徹底しているか。

|

|

(資産管理)

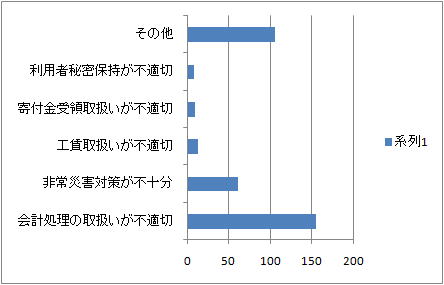

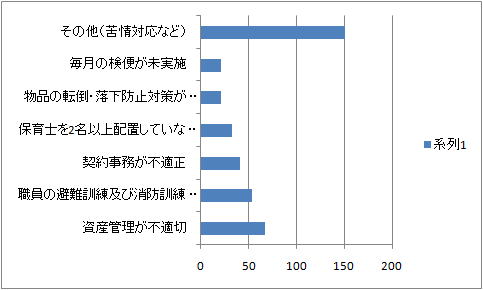

(1)資産管理は、適正に行われているか。

ア基本財産・運用財産等は明確に区分され、適正に管理されているか。

イ債権・債務の発生要因又は管理に不適正なものはないか。

ウ基本財産(社会福祉施設を経営する法人にあっては、社会福祉施設の用に供する不動産を除く。) の管理運用は、安全、確実な

方法、すなわち元本が確実に回収できるほか、固定資産としての常識的な運用益が得られ、又は利用価値を生じる方法で行われて

いること。

エ基本財産以外の資産(運用財産、公益事業用財産、収益事業用財産)の管理運用にあたっても、安全、確実な方法で行われてい

ることが望ましいこと。

オ株式の保有は適切か。

a基本財産以外の資産の運用管理の場合

・当該法人が行う社会福祉事業等の運営に多大な影響を与えるものではないか。

・定款準則に基づく定款変更を行い、株式に換えて保管することを理事会で議決しているか。

・上場株や店頭公開株のように、証券会社の通常の取引を通じて取得しているか。

b法人において、基本財産として寄附された場合

・寄附を受けた当該法人の理事と当該営利企業の関係者との関係、基本財産の構成、株式等の寄附の目的は、社会福祉法人としての適切な活動等に影響を与えるものになっていないか。

c当該法人が当該営利企業を実質的に支配することがないよう、その保有割合は2分の1を超えていないか。

株式の保有が認められる場合において、株式保有等を行っている場合(全株式の20%以上を保有している場合に限る。)につい

ては、法第59条の規定による現況報告書と合わせて、当該営利企業の概要を記した書類を道に提出しているか。

キ法人の財産(基本財産、基本財産以外の財産双方)については、価値の変動の激しい財産、客観的評価が困難な財産等価値の不安定な財産又は過大な負担付財産が財産の相当部分を占めていないか。

ク定款に定める基本財産(土地、建物の所在地、面積)と登記簿謄本は一致しているか。

ケ基本財産を所轄庁の承認を得ずに、処分、貸与し又は担保に供していないか。

(2)建物の存する土地が民間からの借地である場合

ア利用権(地上権又は賃借権)が設定登記されているか。

イ賃借料は適正か。

ウ理事長又は法人から報酬を受けている役員等から賃借していないか。 |

|

事業の適正実施

(1)社会福祉事業、公益事業、収益事業は、適正に実施されているか。

ア定款に記載されている事業が実施されているか。

イ定款に記載されていない事業を行っていないか。

ウ社会福祉事業は、当該法人の事業のうち主たる地位を占めているか。

エ関係法令通知による設置及び運営の基準に則して、適正に経営されているか。

オ公益事業及び収益事業からの収益は、当該法人の社会福祉事業又は公益事業にのみに充てられているか。

(2)受託事業は、適正に実施されているか。

ア受託事業は、その委託契約書に基づき、適正に実施されているか。

3 寄付金(品)の取扱い(1)利用の条件として寄付金を強要していないか。

(2)濫りに利用者及びその家族に寄附を求めていないか。

(3)濫りに施設職員に寄附を求めていないか。

(4)濫りに取引業者等に寄附を求めていないか。取引業者からの寄附の受入れを行う場合、その業者と法人・施設との契約が適正に締結されたうえで行われているか。また、理事会において充分な審議がなされているか。

(5)寄付金(品)台帳、寄付申込書及び領収書(控)は整理、保存されているか。

(6)寄附金(品)の受入れは寄附者の意向に沿った経理区分になっているか。 |

|

職員の規律の保持及び意識啓発

(1)規律の確保

ア業務の執行に当たり、法人の信頼を損ねることがないよう職員等に対し、倫理に関する研修等(職員研修、職員会議、朝礼等)

が行われているか。(倫理規程の制定が望ましい。)

イ就業規則等において、規則違反や規律違反などに対する制裁の種類、程度等を明確にし職員に周知しているか。

(2)意識啓発

ア階層別(新任職員、中堅職員、幹部職員)研修等を、計画的に実施しているか |

|

会計経理

1 適正な会計経理の確保(1)会計処理は経理規程等に基づいて適正に行われているか。

(会計処理) ア経理規程は社会福祉法人会計基準に準拠しているか。(特段の定めのある法人を除く。)

イ措置費等の請求金額は妥当か。

ウ措置費の各種加算の申請は適正に行われているか。

5会計責任者と出納職員は別の者が任命され、また、会計事務処理における役割が明確にされる等内部牽制組織が確立されている

か。(辞令が交付されているか。同一人が長年(概ね3年以上)にわたり任命されていないか。この場合、内部牽制確立のために

特別な工夫が行われているか。)

オ社会福祉事業の収入を公益事業(関係法令通知により認められた事業を除く。)又は収益事業の支出に充てていないか。

カ資金計画及び借入金の償還は適正に行われているか。

キ運営費の管理、運用は、銀行、郵便局等への預貯金等安全確実でかつ換金性の高い方法により行われているか。

ク医師に係る嘱託契約は、勤務日時、手当額等を明確にした適正な契約書をもって締結されているか。

ケ収入支出の都度、仕訳書を起票し、会計責任者の決裁を受けているか。

コ公印の使用に当たっては、公印管理者の承認を受けているか。

サ使用目的が終了した預金口座については、会計責任者の決裁を受け、速やかに解約しているか。

シ現金収入があった場合は、一旦、速やかに金融機関に預入れているか。

ス小口現金は、適正に取り扱われているか。

セ目的事業と関係ない勘定科目が設定されていないか。

ソ会計経理関係書類は、適切に保管され、保存年限が守られているか。

(2)業者選定や契約手続は、「社会福祉法人における入札契約等の取扱いについて」(平成12年2月17日付け社援施第7号通知)

及び「建設工事手続マニュアル」に基づき、適正に行われているか。

ア物品の購入等は、競争入札や複数業者からの見積り合わせ、市場価格調査等により適正に行われているか。

イ工事又は高額物品の購入については競争入札されているか。また、契約書等は作成されているか。

ウ入札方法の決定は理事会で行われているか。

エ指名競争契約、随意契約は合理的理由に基づき行われているか。

オ入札価格の決定及び入札業者の選定は、理事会(評議員会)において適正に行われているか。(理事等と関係のある企業との契

約を行おうとする場合には、当該理事等は、当該契約の入札価格の決定や業者選定の議決には加わることができないこと。)

また、入札の公告等は適正に行なわれているか。

カ国庫補助事業については、あらかじめ所轄庁に入札予定内容、入札参加業者及び業者選定根拠等を届け出ているか。

キ入札参加業者は、都道府県登録業者となっているか。

なお、これにより難い場合は、具体的理由を示し、保健福祉事務所へ事前協議を行っているか。

ク入札を行う際、監事、複数の理事(理事長を除く)、評議員(理事長の6親等以内の血族、配偶者等租税特別措置法施行令の規

定による「特殊の関係のある者」を除く)が立ち会っているか。

ケ国庫補助等により社会福祉施設を整備に係る入札を行う場合は、保健福祉事務所又は施設所在地市町村職員の立ち会いを求めて

いるか。

コ契約を締結する際、理事会(評議員会)に報告しているか。

サ契約は、理事長またはその委任を受けた契約担当者以外の者が行なっていないか。

シ工事契約は適正か。

ス国庫補助事業については、契約締結後、入札結果(入札業者名、落札業者名、入札金額、落札金額)を入札が適正に行われた旨の立会人全員の署名とともに、所轄庁に届け出ているか。

セ入札結果を公開しているか。(入札金額を除く。)

ソ契約で一括下請負を禁止しているか。

また、工事の一部を下請業者が行う場合、当該下請業者名、業務等必要事項を把握しているか。

タ施設・設備整備補助金の交付申請及び実績報告は適正に行われているか。

チ建設費の資金計画、支払等は適正か。

ツ事業完了時点における当初計画との突合等が行われているか。

テ整備された施設・設備は適正に使用されているか。

|

|

(措置費施設における運営費の弾力運用)

(1)運営費の弾力運用を行う法人にあっては、適用要件が満たされた上で、適正に行われているか。

ア民間施設給与等改善費の加算相当額及び運用収入並びに繰越金からの本部経理区分への繰入は適正に行われているか。

(次の要件が満たされた上で、運営費の弾力運用が行われているか。)

a 関係法令等に基づく法人及び施設指導監査において、適正な法人・施設運営が確保されていると認められること。

b 社会福祉法人会計基準に基づく計算書類が公開されていること。

c 利用者本位のサービス提供のため、毎年度、次のいずれかが実施されていること。

・苦情解決の仕組みの整備及び第三者委員の設置が行われているとともに、解決結果等を定期的に公表。

・福祉サービスの第三者評価の受審及び結果の公表。

また、cの要件を満たさない場合の弾力運用は別途基準に照らし妥当であるか。

(運用収入の本部経理区分への繰入額は妥当であるか。)

また、充当経費は適切に行われているか。

イ各種積立金について、使途及び使用計画が作成されているか。

また、使途及び使用計画は、実情に即したものであるか。

ウ前期末支払資金残高及び各種積立金の取り崩し及び目的外使用について、理事会の承認手続きや使途は適正なものになってい

るか。

また、前期末支払資金残高の取り崩し及び各種積立金の目的外使用については、上記弾力運用要件のうち、アのcの要件を満た

さない場合は、道への事前協議は行われているか。

エ運営費の管理運営は、安全確実でかつ換金性の高い方法で行われているか。

Ⅲ 施設運営管理・施設入所者処遇(1)健全な環境のもとで、社会福祉事業に関する熱意及び能力を有する職員による適切な処遇を行うよう努めているか。

|

|

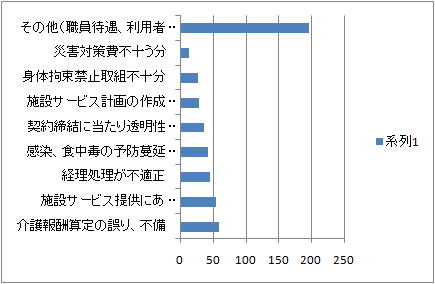

1 施設の適正な運営管理の確保

(2)事業計画は、適切に策定され遂行されているか。また、事業報告は適切になされているか。

(3)管理規程、就業規則等必要な規程が整備され、遂行されているか。

(4)人事管理は適正に行われているか。

ア直接処遇職員等は、配置基準に基づく必要な職員が確保されているか。また、定着化に努めているか。

イ通所事業等を実施する施設にあたっては、指導員等の加配が行われているか。

ウ各種加算に見合う職員が配置されているか。

エ職員研修は具体的に計画が立てられ、積極的に行われているか。

オ労務管理等施設の運営管理は適正に行われているか。

また、夜間勤務体制の確保及び労働基準法関係の諸届出は適正になされているか。

(5)施設長に適任者が配置されているか。

ア施設長の資格要件は満たされているか。

イ施設長は専任者が確保されているか。

施設長が他の役職を兼務している場合は、施設の運営管理に支障が生じないような体制がとられているか。

(6)施設設備は「設備及び運営基準」に抵触していないか。

また、建物、設備の維持管理は適切に行われているか。

(7)その他の施設運営に関する事項

ア施設運営に関する自主内部点検が行われているか。

また、実施水準の向上に、職員の創意工夫等が反映されているか。

イ市町村、保健所、医療機関、社会福祉協議会等との連携は適切に行われているか。

ウ介護機器の設備の導入等の創意工夫が行われているか。

エメチシリン耐性黄色ブドウ球菌(MRSA)感染症、結核、腸管出血性大腸菌感染症、疥癬等感染症、SRSV(小型球形ウイ

ルス)による感染性胃腸炎や食中毒、インフルエンザ、レジオネラ症等の予防対策は適切に行われているか。

オインフルエンザ総合対策の推進のため、施設内感染対策の立案などを行う施設内感染対策委員会を設置しているか。

7 |

|

防災対策の充実強化

(1)消防法令に基づくスプリンクラー、屋内消火栓、非常通報装置、防炎カーテン、寝具等設備が整備され、また、これらの設備について専門業者により定期的な点検は行われているか。

(2)防火管理者は当該施設の管理的立場にある職員が任命されているか。

(3)非常時の際の連絡・避難体制及び地域の協力体制は確保されているか。

(4)非常食等の予測される物資の把握及び平常時からの相互支援関係にある施設、近隣施設等の協力体制について検討されているか。

(5)消火訓練及び避難訓練は消防機関に消防計画を届出のうえ、年2回以上適切に実施され、そのうち1回は夜間又は夜間を想定した訓練が実施されているか。

|

|

3 地域福祉への積極的な対応

(1)施設設備を可能な限り地域に開放し、地域との連携を深めているか。(婦人会、各種ボランティア活動等)

(2)施設の専門的機能を地域に還元するよう努めているか(リハビリ、介護技術、療育、生活訓練、各種相談等)

4 必要な職員の確保と職員処遇の充実(1)給与水準は、施設所在地の地方公共団体等の給与水準を勘案する等妥当なものとなっているか。

|

|

適切な給与水準の確保

(2)給与規程に初任給格付、前歴換算、標準職務についての基準が整備され、給与格付、昇格、昇給、各種手当等は適正に支給されて

いるか。

また、非常勤職員等に対する雇用契約、賃金の支払い等が適正に行われているか。

(労働条件の改善)

(1)労働時間、休暇関係

ア労働基準法等関係法規は、遵守されているか。

イ労働時間の短縮についての促進が図られているか。

(週所定労働時間40時間が実施されているか。)

ウ年次有給休暇の取得及び産休、育児、介護休業の取扱いは、適切に行われているか。

(2)夜勤、宿日直関係

ア夜勤、宿日直等の取扱いは、適切に行われているか。

イ特定の職員に片寄っていないか。

ウ夜間勤務を行う職員について、長時間勤務の解消の配慮がなされているか。

また、設備、備品等夜勤等を行う者への福利厚生は、十分な配慮がなされているか。

(3)健康管理関係

職員への健康診断は、適正に実施されているか。

また、夜間勤務を行う職員については、6ヵ月以内ごとに1回行われているか。

(4)退職手当関係

ア退職手当共済制度への職員の加入は適正に行われているか。

(短期雇用者及び加入対象外施設職員等が含まれていないか。)

イ退職手当共済掛金が社会福祉施設等職員・特定介護保険施設等職員及び申出施設等職員の別に従い、独立行政法人福祉医療機構に対して適正に支払われているか。

ウ独立行政法人福祉医療機構等に提出されている被共済職員退職届について、本俸月額・被共済職員期間が正しく理解され適正に届出が行われているか。

(職員の安全確保)

(1)業務遂行上における、職員の安全確保に努めているか。

(業務体制の確立)

(1)入所者処遇に必要な効率的な業務体制の確立と、それに応じた業務省力化の推進のための努力がなされているか。

(2)職員の所掌業務が明確にされ、それが有機的に機能しているか。

(3)専門職員、非常勤職員等各種の職員の組み合わせによるなど効率的な業務体制を確立するよう努めているか。

(4)業務省力化機器の導入、業務の外部委託の推進等による業務の省力化の努力がなされているか。

|

|

(職員研修等の推進)

(1)研修が職員に対して計画的に行われているか。また、参加者の偏りがないか。

(2)内部研修及び新任研修等が行われているか。

(3)職種別の外部研修等への積極的参加が行われているか。

(4)介護福祉士等の資格取得への配慮がなされているか。

(5)研修内容が、職員会議等において、他の職員へ周知、紹介されているか。また、研修記録が整理されているか。

(福利厚生等の充実)

(1)職員に対する福利厚生、レクリエーション及び健康管理増進のための事業実施等士気高揚策について配慮がなされているか。

(2)福利厚生センター等が行う事業について、その活用に努めているか。

(職員の確保及び定着化) (1)職員の計画的な採用に努めているか。

また、養成施設に対する働きかけは積極的に行われているか。

(2)雇用条件の明示等職員採用の適正化に努めているか。

(3)労働条件の改善等に配慮し、定着促進及び離職防止に努めているか。

(4)福祉人材センター等が行う事業について、その活用に努めているか。

|

|

適切な入所者処遇の確保

(1)施設の運営に当り、入所者の権利が保障され、その意向や希望等を尊重するよう配慮しているか。

ア意見表明の自由と表明の機会が保障されているか。

イ生活日課、生活ルールの設定・変更は入所者(利用者)の意向に配慮しているか。

ウ行事の決定及び参加について、入所者(利用者)の希望が尊重されているか。

(2)施設の管理の都合により、入所者の生活を不当に制限していないか。

ア自主性は尊重されているか。

イ一切の偏見と差別及び体罰から護られているか。

ウ入所者の所持金を、一律に預り金として管理していないか。

(3)入所生活をゆとりのある、かつ、楽しみのあるものにするためのレクリエーション及びクラブ活動等の実施に当たっては、入所者が積極的に参加できるよう創意工夫がなされているか。

(個別処遇方針の樹立)

(1)個別処遇方針は、日常生活動作能力、心理状態、家族関係及び所内生活態度等についての定期的調査結果に基づいて策定されているか。

また、個別処遇方針は、施設長等の関係職員が参加する入所者処遇会議の検討結果を踏まえた上で策定され、必要に応じて見直しが行われているか。

(2)処遇方針は医師及び理学療法士等の専門的な助言、指導を得て策定され、かつその実践に努めているか。

(3)個別処遇方針に基づいた処遇が実践されているか。

(4)入所者の処遇記録等は整備され、活用が図られているか。

(5)ケース処遇の進行管理は適切に行われているか。

(給食)

(1)適切な給食を提供するよう努めているか。

(2)必要な給与栄養量の設定基準に基づいて給与されているか

(3)入所者がくつろいで食事ができるよう配慮がなされているか。

(4)*嗜好調査・残食(菜)調査及び検食結果等を献立に反映しているかなど、食事のメニューに工夫がなされているか。

(5)*検食は、適切な時間になされているか。(原則として食事前となっているか。(また、常に同一の職員により実施されていないか。)

(6)入所者の身体状態(咀嚼能力、健康状態等)に合わせた調理内容になっているか。(一般食、刻食、ミキサー食又は栄養補給食等)

(7)新鮮な食材を用いて栄養の均衡がのとれた食事を提供しているか。(安易に缶詰等の加工食品、既成品を用いていないか。)

(8)食事の時間は家庭生活に近い時間になっているか。(特に夕食時間は早くても17時以降となっているか。)

(9)食事は適温で食べられるような配慮がなされているか。

(10)入所者の身体状況に応じた食事のための自助具等の活用がなされているか。

(11)保存食は適切に行われているか。(2週間分の全ての給食物及び原材料が、-20度で冷凍保存されているか。)

(12)給食関係者の検便は、毎月全員実施されているか。

(13)厨房、食材保管庫は給食関係者以外立ち入ることのないよう配慮されているか。

(14)委託契約書に基づいた栄養管理が運営されており、受託側との連携が良好に図られている。

(※給食業務の委託を行っていない場合は、当項目は省略する。)

注1)*については、介護保険施設における栄養ケア・マネジメント実施施設は除く

(入浴)

(1)個々の入所者の身体状況に対応した入浴形態でくつろいだ入浴の確保ができるよう努めているか。

(2)入浴に当っての健康状態の確認は行われているか。(体調の悪い者、褥瘡のある者等の入浴については医師、看護師の指示をあおいで行われているか。また、入浴時に皮膚観察を行っているか。)

(3)風呂の湯は清潔に保たれているか。

(4)脱衣所の保温について配慮しているか。

(5)入所者の入浴は、1週間に少なくとも2回以上行っているか。また、次回の入浴までの間については、必要に応じて清拭等が行われているか。

特に、入浴日が行事日・祝日等に当った場合、代替日を設けるなど週2回の入浴が確保されているか。

(6)身体状態に応じて、適切に一般浴、特別浴の区分が行われているか。また、自力で入浴が困難な者に対して適切な介助がなされているか。

(7)自力で入浴可能な者については、入浴時間、入浴回数の配慮が行われているか。

(排泄)

(1)入所者の状態に応じた排泄及びおむつ交換が適切に行われているか。

(2)おむつ交換時には、衝立、カーテンを活用するなど入所者の心情、プライバシーに配慮しているか。

(3)排泄の自立についてその努力がなされているか。トイレ等は利用者の特性に応じた工夫がなされているか。また、換気や保温に配慮がなされているか。

(4)排泄の経過を把握し、その記録は整備・活用されているか。

(5)便秘が続いている者に対する浣腸、摘便等が適切に行われているか。

(6)おむつ交換時は、換気に配慮がなされているか。また、汚物は速やかに処理されているか。

(7)おむつ使用者に対するおむつ外しのため、ポータブルトイレの介助やトイレ誘導等の働きかけが行われているか。

(8)夜間の排泄介助及びおむつ交換について、十分配慮がなされているか。

(9)おむつ交換時には清潔なタオルで清拭し、皮膚の状態、床ずれの有無等肌に異常がないか、あるいは、尿、便に異常がないかを観察するようにしているか。

(10)ナースコールが鳴ったら、速やかに入所者のもとへ行くようにしているか。

(被服、寝具)

(1)入所者の被服は、季節、生活サイクルに合った衛生的な物を着用するよう配慮がなされているか。

(2)起床後着替えもせず寝巻きのままとなっていないか。(着替えが朝夕行われているか。)

(3)入所者の被服の洗濯等は適切に行われているか。

(4)シーツ等寝具のリネン交換は適切に行われ、常に清潔なものとなっているか

(衛生管理対策) (1)定期の健康診断、衛生管理及び感染症等に対する対策は適切に行われているか。

(2)施設の種別、入所定員の規模別に応じて、必要な医師、嘱託医がおかれているか。(必要な日数、時間が確保されているか。)

また、個々の入所者の身体状態・症状等に応じて医師、嘱託医による必要な医学的健康管理が行われ、看護師等への指示が適切に行われているか。

(3)急病等の場合の緊急連絡体制が整備されているか。

(4)入所者の外部への通院時の介添え、入所者の入院時の付添いについて配慮がなされているか。 |

|

(相談体制、家族との連携)

(1)家族との連携に積極的に取り組んでいるか。

(2)入所者や家族からの相談に応じる体制がとられているか。また、相談に対して適切な助言指導が行われているか。

(3)家族との連携が緊密に保たれているか。入所者の身体状況等の変化等について家族への情報提供等の配慮がなされているか。

また、家庭復帰が期待できる者については、実施機関、市町村及び家族との連携を図る等適切に対応されているか。(可能な限りその促進に努めているか。)

さらに、家庭復帰後の状況が適切に把握されているか。

(4)家族の面会が長期にわたってない場合、家族に対し、来所についての働きかけが行われているか。

(福祉サービスの質の評価)

(1)福祉サービスの質の評価を行っているか。

(2)サービスの質の向上を図るための措置を講じているか。

|

|

| |

|

(苦情解決体制)

(1)苦情受付担当者及び苦情解決責任者が決められているか。(「意見箱」の設置が望ましい。)

(2)第三者委員が設置されているか。

(3)苦情受付担当者等の氏名や連絡先の周知を図っているか。

(4)苦情について適切に対処するとともに、経過が記録されているか。

(実施機関との連携)

(1)入所者の入所、退所の際及び入所者処遇、更生援護等の実施に当たって必要な時期に、入所者の機能の状態、適性、能率等について検討を行い、その更生の目標、実施方法等を決定し管理しているか。(入所者が適正な施設に適正な期間措置されているか等)

また、総合的診断を行うにあたり、例えば、総合診断会議には、必要に応じて実施機関の職員が参加できる体制が整えられるなど実施機関との連携が図られているか

|

|

(利用者の生活環境等の確保)

(1)利用者が安全・快適に生活できる広さ、構造、設備となっているか。また、障がいに応じた配慮がなされているか。

(2)居室等が設備及び運営基準にあった構造になっているか。

(3)各居室にカーテン等が設置され、入所者のプライバシーが守られるよう配慮がなされているか。

(4)居室等の清掃、衛生管理、保温、換気、採光及び照明は適切になされているか。

(5)居室、便所等必要な場所にナースコールが設置され円滑に作動しているか。

(6)衛生設備(特に調理室等)、給水・排水及び汚物処理施設の管理は、適切になされているか。

(7)ボイラー、電気設備等の保守点検及び危険物の安全管理は、適切になされているか。

(8)障がいを有する入所者のために必要な車いす、歩行器等福祉用具が確保されているか。

(9)入所者のための売店の設置、訪問販売の活用等についての配慮がなされているか。

(入所者預り金管理の適正化等)

(1)入所者預り金の管理は、適正に行われているか。

ア入所者の所持金を、自己管理が可能な者についてまで、一律に施設が預り金として管理していないか。

イ自己管理のために必要となる保管場所の確保等の配慮がなされているか。

ウ入所者の依頼により預り金を保管している場合、預金通帳保管者、印鑑保管者がそれぞれ別に定められ、その保管場所が別々に

なっており、また、それを保管する金庫等の鍵についても別々に管理されているか。

エ預り金の収支状況は、施設長により定期的(毎月)に点検されているか。

オ預り金の払出しに当たっては、引き渡す職員以外の職員の立会いのもとに金銭授受が行われているか。

また、原則として入所者からの受領印等の確認が徴されているか。

カ預り金の収支の状況を定期的(年4回程度)に入所者(必要に応じて家族等)に連絡しているか。

キ預り金管理規程は整備されているか。

(2)任意団体が入所者の預り金を管理している場合には、当該団体に対し理解と協力を求め、次の事項について確認し、適切な取扱い

について助言すること。

ア年金等の取扱に関する管理規程は整備されているか。

イ年金等の取扱に関する管理責任者及び補助者は別の者が任命され、事務手続き過程における役割が明確化され、牽制体制が確保

されているか。

ウ印鑑・通帳等の保管責任者及び保管場所は別々となっているか。

エ年金等の管理にあたり、入所者(保護者等)からの管理依頼を(委任状等)を受けているか。

オ管理責任者は、年金等の収支状況を定期的(年4回程度)入所者(保護者等)に報告しているか。

カ監事監査は行われているか。

キ任意団体から、法人に寄付が行われている場合

・寄付財源に入所者の年金等収入(利息を含む)が含まれていないか。

・寄付に関し、団体の役員会や総会で協議、決議しているか。また、寄付の結果を団体の役員会・総会に報告しているか。

(3)介護用品等の本人負担は、適切に行われているか。

ア入所者の処遇に必要な医療介護用品、布団、毛布等の日常生活用品等であって、施設会計で負担すべき経費を入所者に負担させ

ていないか。

イ行事の一環として行う費用(外食等)を入所者に負担させていないか。

(4)遺留金品の引き渡し等は、適切に行われているか。

入所者が死亡した場合に、実施機関への通報及び実施機関の指示に基づく遺留金品の引き渡しは適切になされているか。 |

|

| |

|

|

|

〒300-0835 土浦市大岩田931-13Oビル2F TEL:029-886-4388 FAX:029-886-4389

つちうら総合会計㈱ 林税理士社労士事務所 税理士・社労士・行政書士 林 敦子 |

|

介護

介護 障害

障害 保育

保育