憡懕丒帠嬈彸宲憡択幒偼丄憡懕丒帠嬈彸宲傪愱栧偲偡傞堬忛導搚塝巗偺儚儞僗僩僢僾帠柋強偱偡丅

揹榖偱偺偍栤偄崌傢偣偼TEL.029-886-4388

仹300-0835 堬忛導搚塝巗戝娾揷俋俁侾亅侾俁

僐儞僙僾僩憡懕丂帠嬈彸宲丂concept

憡懕丂帠嬈彸宲丂僐儞僙僾僩

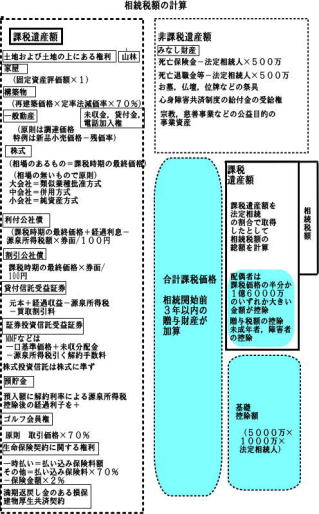

丂偲偆偲偆暯惉27擭1寧1擔埲崀偺憡懕惻偵偮偄偰偼廬棃偺婎慴峊彍嬥妟5000枩+朄掕憡懕恖偺恖悢亊1000枩偑3000枩亊朄掕憡懕恖偺恖悢亊600枩偲壗偲4妱傕嶍尭偝傟傞偙偲偲側傝傑偟偨丅

丂

惻棟巑偺傒側傜偢丄嬧峴丄晄摦嶻夛幮丄曐尟夛幮丄憡懕僐儞僒儖僞儞僩丠儅僗僐儈傕偙偧偭偰憡懕惻懳嶔傪嫇偘偰偄傑偡丅丂偨偩偱偝偊挻崅楊壔幮夛偵撍擖偟偨変偑崙偼偙傟偐傜偼憡懕栤戣偼憡懕帒嶻偺懡壡偵偐偐傢傜偢偡傋偰偺崙柉偵幚偼娭學偟偰偒偰偄傑偡丅晉桾憌摿偵搚抧帩偪帒嶻壠偵偮偄偰偼嬧峴側偳偑偟偭偐傝偲帒嶻傪慱偄條乆側庁嬥慜採偺懳嶔傪恑傔偰偔傞偙偲傕偁傞偐偲巚偄傑偡偑傑偩傑偩僨僼儗孹岦偵偁傞擔杮偱拞屆暔審偺巗応偑庛偄応崌庁嬥偽偐傝憹偊偰憡懕懳嶔偺偟夁偓偱堚懓偵巆偡帒嶻偑戝暆偵尭彮偟偰偟傑偆偲偄偆柕弬傕書偊偰偄傞偺偱偡丅

憡懕偵學傞偙偲偼扤偱傕堦條偱偼嵪傑偝傟側偄屄乆偺嵟揔僗僉乕儉偑昁梫偱偡丅

帠慜懳嶔偐傜偦偺屻偺暘妱擺惻帒嶻妶梡懳嶔傑偱僩乕僞儖偱偛憡択偵墳偠傑偡丅

傑偨憡懕搊婰偵偮偄偰偼巌朄彂巑丄堚嶻暘妱暣憟摍偺応崌偼丄曎岇巑側偳懠偺巑嬈偲偺僗儉乕僘側楢実傕偛偞偄傑偡丅丂憡懕怽崘偺偨傔偵昁梫側彂椶僠僃僢僋儕僗僩

仛暯惉27擭傛傝婎慴峊彍妟偼3000枩+600枩亊悇掕憡懕恖

憡懕惻怽崘彂偦偺屻偺挷嵏懳墳傊偺偙偩傢傝

丂丂丂憡懕惻僠僃僢僋儕僗僩壓晹嶲徠

丂堦斒揑偵嵟掅尷偺傕偺傪懳徾偵偟偁傝丄憡懕恖偺幚忣摍姩埬偟幚嵺偵偼徻嵶側僠僃僢僋僔乕僩偱妋擣偟傑偡丅

丂憡懕惻偺挷嵏偱偼幚偼搚抧摍偺昡壙傛傝柤媊梐嬥丄帒嶻楻傟偑堦斣偺廳揰挷嵏崁栚偱偡丅

仛柤媊梐嬥偵偝傟偰偟傑偆働乕僗仺報娪側偳偑摨堦丂梐嬥捠挔側偳偺曐娗偑柤媊恖偱側偄丂柤媊恖偑梐嬥丄曐尟丄偦偺懠帒嶻傪攃埇偟偰偄側偄丅丂尰嬥梐嬥丄姅幃側偳偼柤媊偩偗曄偊偰傕柤媊揑側傕偺偲偝傟傞偙偲偑懡偄丅丂傢偞偲110枩傪彮偟挻偊傞憽梌惻偺怽崘側偳傪偡傞働乕僗傕偁傝傑偡丅

仛夁嫀3擭埲撪偺憽梌(憡懕恖乯偵偮偄偰偼110枩埲撪偺憽梌傕憡懕惻偵壛嶼偟偰寁嶼偝傟傑偡丅

夁嫀3擭埲撪偵憽梌惻偺怽崘傪偟偨応崌偵偍偄偰傕憡懕惻偵壛嶼偝傟巟暐偭偨憽梌惻偼峊彍偝傟傑偡丅

夁嫀3擭埲撪偵憽梌傪偡傞応崌偼懛偵傗傞応崌偼偙偺憡懕惻偺寁嶼懳徾偵側傝傑偣傫丅偟偐偟懛偑彫偝偡偓傞応崌側偳丄憽梌偲偟偰偺幚懺偑側偄応崌柤媊梐嬥偲偝傟傞壜擻惈偑偁傝傑偡丅

憽梌偺幚懺丗杮恖偑捠挔報娪傪曐娗偟帺桼偵巊偊傞傕偺丂憽梌宊栺彂偱憽梌幰偲憽梌傪庴偗傞傕偺偺堄巚偺妋擣

仛挷嵏偵偮偄偰偼捈慜偺捠挔偺摦偒媦傃恊懓(懛傑偱乯偺捠挔傪挿偗傟偽10擭傒傜傟傑偡丅

杮恖傕婥偑偮偐側偄柤媊梐嬥丂擖嬥偩偗偺捠挔側偳偁傝傑偣傫偐

捈慜偵偍嬥偑壓偣側偔側傞偺偱戝検偵偍傠偟偨偍嬥偼尰嬥偵偁偘側偔偰偼偄偗傑偣傫丅

捈慜偺杮恖偺堄巚(惻柋挷嵏偱偼昦婥傗側偔側傞慜偺徢忬傕暦偐傟傑偡乯偵傛偭偰偼堚懓偑彑庤偵

峸擖偟偨傕偺偵偮偄偰尰嬥偵偁偘傞昁梫傕偁傞偺偱偡丅

憡懕嵿嶻偵忋偘側偔偰椙偄傕偺偵暓抎丄偍曟側偳偑偁傝傑偡丅偨偩偟崪摕壙抣偺偁傞傕偺傪彍偔偲偁傞偺偱拲堄偱偡丅

仛傑偨憡懕恖偑憡懕嵿嶻偲攃埇偟偯傜偄嵿嶻偑昁偢偁傝傑偡丅丂宊栺幰旐曐尟幰偑憡懕恖偱晧扴幰偑

旐憡懕恖偱偁傞惗柦曐尟偵娭偡傞尃棙

擾嫤側偳偺寶峏丂柤媊梐嬥丂柤媊曐尟丂枹搊婰晄摦嶻丂嬥慘埲奜偺帒嶻乮姅丄嬥丄嵚尃丄僑儖僼夛堳尃丂崪摕昳丂挊柤奊夋丂幵 丂嬥傗壖憐捠壿側偳偺帒嶻偺庢摼忳搉摍偼堦掕嬥妟埲忋偼惻柋彁偵庢堷帪偵忣曬採嫙偝傟偰偄傑偡偺偱昁偢怽崘楻傟偑側偄傛偆偵偟傑偟傚偆

丂摉帠柋強偱偼丄柸枾側偍挳偒庢傝媦傃挷嵏偵傛傝丄彂柺揧晅惂搙傕幚巤偟偰偄傑偡丅嫊婾偺撪梕傪婰嵹偡傟偽挦夲張暘偲側偭偰偟傑偆彂柺揧晅惂搙偼惻棟巑偵偲偭偰柦偑偗偺惂搙偱傕偁傝傑偡丅

偟偐偟傕傟側偔挷嵏偟妋擣偟惓偟偄憡懕惻偺怽崘傪偡傞側傜偽彂柺揧晅惂搙偵傛傝挷嵏偺徣棯偺壜擻惈傕憹偊偄偞彂柺揧晅偵傛傞惻棟巑偵懳偡傞堄尒挜廂偵傛傞廋惓偑偁偭偨偲偟偰傕壛嶼惻側偳偼側偟偵廋惓偡傞偙偲傕偱偒傞惂搙偱偡丅

| 崁栚 | 撪梕 | 妋擣僠僃僢僋侾 | 妋擣僠僃僢僋俀 |

| 壠懓柤媊偺梐嬥摍偺桳柍 | 旐憡懕恖埲奜偺柤媊偵側偭偰偄傞梐挋嬥丄嬥搳帒丄搳帒怣戸丄桳壙徹寯摍偱憡懕嵿嶻偲側傞傋偒傕偺偺桳柍 |

||

| 惗慜俁擭埲撪偺憽梌 | 惗慜俁擭埲撪偺憽梌偼憡懕惻偺寁嶼偵娷傑傟傞偺偱楋擭憽梌傪娷傔偰挷嵏 |

||

| 枹搊婰偺晄摦嶻 | 枹搊婰偺寶暔摍偱旐憡懕恖偺強桳偲偝傟傞傋偒傕偺偼側偄偐 |

||

| 憡懕奐巒帪偺尰嬥 | 憡懕奐巒捈慜婜偺懡妟偺梐嬥偺堷偒弌偟偺桳柍丂怽崘偡傋偒尰嬥偺桳柍 |

||

| 摨懓夛幮傊偺戄晅嬥摍偺嵚尃 | 摨懓夛幮偺挔曤忋偺栶堳庁擖嬥 | ||

| 惗柦曐尟宊栺偵娭偡傞尃棙 | 惗柦曐尟宊栺偵偮偄偰丄旐憡懕恖偑曐尟椏傪晧扴偟偰偄偨傕偺偱乽惗柦曐尟宊栺偵娭偡傞尃棙乿偲偟偰怽崘偡傋偒傕偺偼側偄偐 |

||

| 寶暔峏惗嫟嵪宊栺偵娭偡傞尃棙 | 捓戄庁寶暔摍偵娭偡傞嫟嵪宊栺偱乽寶暔峏惗嫟嵪宊栺偵娭偡傞尃棙乿偲偟偰怽崘偡傋偒傕偺偺桳柍乮擾嫤乯 |

||

| 枹廂捓戄椏摍 | 捓戄晄摦嶻偵學傞枹廂捓戄椏丒慜庴捓戄椏偺桳柍丂傑偨嵚柋峊彍偲側傞晘嬥偺桳柍 | ||

| 帒嶻偺忳搉戙嬥摍 | 憡懕奐巒慜偺帒嶻偺忳搉戙嬥傗戅怑嬥偺庴椞妟偑憡懕嵿嶻偵斀塮偝傟偰偄傞偐 | ||

| 嫟桳嵿嶻 | 旐憡懕恖偲懠偺傕偺偲偺嫟桳嵿嶻偺桳柍媦傃壽惻懳徾偲側傞旐憡懕恖偺帩暘偺妋擣 | ||

| 惗柦曐尟嬥丂巰朣戅怑嬥偺旕壽惻偺揔斲 | 惗柦曐尟嬥丄媦傃巰朣戅怑嬥乮彫婯柾婇嬈嫟嵪娷傓乯偺旕壽惻偺揔梡偺惀旕 | ||

| 憭幃旓梡偺斖埻 | 崄揟曉偟丄曟抧丄暓嬶摍偺峸擖旓梡傪憭幃旓梡偵娷傔偰側偄偐 | ||

| 枹擺偺岞慸岞壽 | |||

| 昡壙懳徾偺僠僃僢僋億僀儞僩 | 仜昡壙懳徾抧楬慄壙丂攞棪 仜搚抧偺昡壙扨埵 仜夋抧挷惓偺揔斲 仜墱峴偒挷惍偺揔斲 仜晄惍宍抧偺揔斲 仜楬慄壙偑昞帵偝傟偰偄側偄巹摴摍偵柺偡偮戭抧摍偺昡壙偵偮偄偰摿掕楬慄壙偺愝掕偺怽弌傪偟偨偐 仜昡壙懳徾抧偵撽怢傃偼側偄偐 仜巊梡戄庁偲側偭偰偄傞搚抧偺昡壙 仜僙僢僩僶僢僋懳徾抧偺昡壙 仜搒巗寁夋摴楬梊掕抧偺昡壙 仜峀戝抧偺昡壙 仜壖姺抧 仜庁抧尃姷峴偺桳柍 仜嬻偒幒偺偁傞捓戄庁寶暔摍偺昡壙 仜掚墍愝旛摍偵偮偄偰壠壆偲暿偵昡壙嬫暘偟偨偐 仜掕婜梐嬥偵宱夁棙巕傪娷傔偨偐 仜庢堷憡応偺側偄姅幃偺昡壙 仜彫婯柾戭抧偺摿椺偺揔梡梫審丂尷搙柺愊偵岆傝偼側偄偐丂桳棙慖戰 |

||

| 惻妟峊彍 | 憽梌惻妟峊彍丄攝嬼幰偺惻妟寉尭丄枹惉擭幰峊彍丄忈奞幰峊彍丄憡師憡懕峊彍 偺桳柍 |

||

| 朄掕憡懕恖 | 梴巕丄旕拕弌巕丄戙廝憡懕丄憡懕惻俀妱壛嶼偵偮偄偰偺桳柍 |

||

| 枹暘妱嵿嶻偑偁傞応崌 | 攝嬼幰偺惻妟寉尭偺揔梡懳徾嵿嶻嬥妟 堚嶻偑枹暘妱偺応崌偵乽怽崘婜尷屻俁擭埲撪偺暘妱尒崬彂乿偺採弌 |

||

| 憡懕惻偺擺惻桺梊惂搙 | 旕忋応姅幃媦傃擾抧偵學傞擺惻桺梊惂搙偺揔梡偺壜斲 |

||

儚儞僗僩僢僾僒乕價僗傊偺偙偩傢傝

僶僫乕僗儁乕僗

shop info揦曑忣曬

憡懕丒帠嬈彸宲憡択幒

椦惻棟巑幮楯巑帠柋強

丂憡懕惻憡択

惻棟巑丒峴惌彂巑丒幮楯巑

仹300-0835

堬忛導搚塝巗戝娾揷俋俁侾亅侾俁

TEL.029-886-4388

FAX.029-886-4389

惻棟巑僒僀僩丂乮僗儅儂斉乯

幮楯巑僒僀僩丂乮僗儅儂斉乯

僆儞儔僀儞夛寁帠柋強

僪僋僞乕僒億乕僩丂乮僗儅儂斉乯

奐嬈丒愝棫.com丂乮僗儅儂斉乯

彆惉嬥僒億乕僩丂丂乮僗儅儂斉乯

幮夛暉巸朄恖僒億乕僩丂乮僗儅儂斉

儚乕僪僾儗僗偨傔偵側傞惻棟巑僒僀僩

憡懕丒帠嬈彸宲幒

旕惓婯幮堳楯摥朄棩僒僀僩

峴惌彂巑僒僀僩

傾僂僩僜乕僔儞僌偮偪偆傜憤崌夛寁乮姅乯

強挿僽儘僌

惻柋Q&A媡堷偒僈僀僪

惻柋挷嵏僈僀僪傾僾儕

憡懕惻丒憽梌惻夵惓仌儅儞僔儑儞昡壙傾僾儕

仛偛埶棅偺儊儕僢僩

仠惻棟巑丒峴惌巑偱堚嶻暘妱嫤媍偐傜怽崘傑偱儚儞僗僩僢僾

仠惗慜懳嶔丂帠嬈彸宲丂宱塩妚怴巟墖婡娭側傜偱偼偺摿椺帠嬈彸宲惻惂姰慡懳墳

仠偡傋偰偺怽崘彂偵彂柺揧晅

仠宱尡朙晉丂憡択偟傗偡偄彈惈側傜偱偼偺偒傔偺嵶傗偐側懳墳

仠惻棟巑曬廣偼堚嶻壽惻壙奿傗搚抧昡壙偺悢偵傛傝偍尒愊傝屭栤愭偺応崌嵟掅50枩墌(暘妱嫤媍彂5枩墌偺偧偔乯乣屭栤愭埲奜嵟掅70枩墌乣墳憡択

仠採実巌朄彂巑偲憡懕搊婰傑偱楢実

仠M&A搊榐巟墖婡娭丂崌暪丒夛幮夝嶶惔嶼懳墳

仠柉帠怣戸丄堚尵丄惗慜懳嶔傕懳墳

![]()