��錧�@�ŗ��m�@�Љ�ی��J���m�@�s�����m�@�Љ���@�l�@

���⍇���d�b�ł̂��₢���킹��TEL.029-886-4388

��300-0835 ��錧�y�Y�s���c931-13

�Љ���@�l�o�c�E�č�management

�^�c�Ǘ��@�@��錧�Љ���@�l�A�{�݉^�c�̎����

�Љ���@�l�Љ���@�l�̐ݗ��Ɋւ��Ă͂����ނ�3�N���炢���߂ǂɏ������s���K�v������܂��B���{�ݐ����̂��߂̕K�v�ȕ⏕����t�̂��ߋ���i�ۈ珊�͎s�撬���j�ɂ����Ė@�l�ݗ��̑O�N�x�ɗ\�Z�������s������ ���\�Z�����̂��߂ɂ͋�̓I�Ȏ��ƌv�悪�K�v�Ȃ��� �����ƌv�����̉����邽�߂ɒn���s�撬���A�n��Z���ȂǂƂ̒������K�v�Ȃ��� �Ȃǂ����R�Ƃ��Ă������܂��B �Љ���@�l��ݗ����邽�߂ɂ͏������̔F���Ȃ���Ȃ�܂���B 1�s�����݂̂̏ꍇ�͏������͎s�ƂȂ�܂��B Q�Љ�����ƂƂ� �Љ�����Ɓ@���v���Ƃ���v���Ƃ̎��ƋK�͂��S���Ƃ̉ߔ����Ȃ����� �Љ���@�l�͊�{���Y������Ȃ���Ȃ�Ȃ��i�y�n�������j ���ݎ����͍�������̕⏕���x�𗘗p�ł���ꍇ������܂������Ȏ����Ƃ��Č��ݎ�����p�� �N�Ԏ��Ɨ\�Z��1/1�ȏ�i���A��Q�����̏ꍇ2/12�ȏ�j��p�\�Z�������K�v�ł��B �Ɨ��s���@�l������Ë@�\���Z�����x���� Q�ݗ�������̐ݗ� ���������Ɖ��x���ł����킹���K�v�Ȃ��ߐݗ��������ݗ� �Љ���@�l�̐ݗ��\���ς͔��ɑ����̏��ނƒ����Ԃ̐R���������邽�ߖ@�l�ݗ���̗����Ȃǂ��ݗ�������Ő\���葱�����s���̂��]�܂��� ���{�ݐ����̂��߂̎葱���@�Z���A�⏕���\���ƕ��s���Đi�߂� �y�n�̊m�ہi��t���j ���Ə��̖���Ƌ��c���� �_�n�̏ꍇ�_�n�]�p���� �ߗZ���ƒ��� ���v��̍��� �v�v��@���{�v�@���z�m�F�\���@���D �����ɕ�����Ë@�\��Z���\�� �����⏕���̌�t�\�� |

|

| �o�c�g�D�̃K�o�i���X�̋��� |

| �P�c���@�ւƂ��ĕ]�c�ψ����ݒu �@�]�c�ψ��̒萔�͂V�l�ȏ�i�����̒萔6���ȏ���鐔�j�Ƃ���܂������A�{�s�͕����Q�X�N�x�܂łƂ���B�@���K�͖@�l(�P�@�l�P�{�݁j�̕]�c���萔�͎{�s������R�N���o�߂���܂ł̊Ԃ͂S�l�ȏ�Ƃ���B �@�]�c���́A�Љ���@�l�̓K���ȉ^�c�ɕK�v�Ȏ�����L����҂̂�������I�C(��̗�@�Љ�����Ƃ�w�Z�Ȃnj��v�I�Ȏ��ƌo�c�ҁA �Љ���Ɋւ���w���o����(��w�������j �Љ���@�l�֗^�̌o���̂���ٌ�m�A���F��v�m�A�ŗ��m�� �n��̕����W��(�����ψ��A�����ψ����j �Љ���@�l�E���n�a�őސE��P����Ԃ��o�߂����҂Ȃ� �]�c�ψ��ɑI�C���@ �@�芼�ύX�ˇA�������ɂ��芼�ύX�̔F�ˇB������ɂ��]�c���I��ψ���̐ݒu�ˇC������ɂ��]�c�����҂̐��E�ˇD������ɂ�鐄�E���R�̐����ˇD�I��ψ���ɂ��R�c�E���c �]�c�ψ����@�l�^�c�̊�{���[���̐��̌��莖��I�Ȋē��s���@�ւƂ��Ĉʒu�Â��K�u�̋c���@�ւƂ���B �Ď��̌������Ƃ��ė�����ւ̏o�ȋ`���A�`�� 2 �����@������@�]�c�ψ���̌����ӔC�ɌW��K��̐��� �@��������Ɩ����s�ɌW��ӎv����@�ւƂ������◝�����ɑ��邯�@�\����������B 3�@�e��������W�҂̗������ւ̑I�C�ɌW��K��̐��� 4�@���K�͈ȏ�̖@�l�ւ̉�v�č��l�̓����� |

|

| ���Ɖ^�c�̓������ɂ��� |

| 1�������\���̌��\���ɂ��@���㖾�L �V���lj��������u���{�����\����(�ȑO������\�`������Ă����������\�A�������ɉ��� �{���Ώۏ��ނ̊g��Ɖ{�������҂̍�����ʂւ̊g�� ���������i��������A�⏕���A�Љ�v�������ɌW��x�o�z�A�����̐e�����Ƃ̎�����܂ށj �������敪���Ƃ̕�V���z ���芼 ��������V� ���̑����ƌv�揑�������u���{�������Ƃ��ꂽ�B |

|

| �����K���̋��� |

| �P�@������V��̍쐬�ƌ��\�A�����W�҂ւ̓��ʂ̗��v���^���֎~�� �Q�����Y���玖�ƌp���ɕK�v�ȍ��Y�̊z���T�����A�����T�[�r�X�ɍē����\�ȍ��Y�i�Љ���[���c�z�j�m�� �������ۂ̖��m�� ���Љ���[���c�z�̗L�����p �@�Љ���[���c�z�̎Z�� �`�@�ݎؑΏƕ\��̏����Y�̕��[��{���[���ɕ⏕�����ʐϗ����@ �a�@���Y�ژ^��̎Љ�����Ɨp�s���Y�̒��뉿�i �b�@�����̗��֔�p�i�������̌������p�v�z�~���ݒP���㏸���~���Ȏ��{�䗦�j �c�@�^�]�����@(�N�Ԏx�o�̂P�����{���Ɩ�����(���R�����ۈ�P�J���j �`-�a-�b-�c���Љ���[���c�z�@ �Љ���[���c�z�ɂ��Č��F��v�m�܂��͐ŗ��m�̈ӌ����� �A�Љ���[���v��Ă̍��� ��ꏇ�ʁ@�Љ������ ��ʁ@�n��v������ ��O���ʁ@�@���v���� |

|

| �n��ɂ�������v�I�Ȏ��g�݂����{����� |

| �P�@�Љ�����Ɩ��͌��v���Ƃ��s���ɂ�����A���퐶���܂��͎Љ���x����K�v�Ƃ�����̂ɑ��閳���܂��͒�z�ȗ����ł̕����T�[�r�X����邱�Ƃ����Ƃ��ċK�� ��j�@����ҏZ�܂��T���x�� �@�@�@��V�҂̌p���I�ȏA�J�̏�̑n�o �@�@�@�q��Č𗬍L��̐ݒu �@�@�@�����@�l�̘A�g�ɂ�鐶�������҂̎����x�� �@�@�@�ӂꂠ���H���̊J�� |

|

| �s���̊֗^�݂̍�� |

| �P�s���{���̖����Ƃ��ā@�s�ɂ��w���ē̎x�����ʒu�Â� �Q�o�c���P�⏅��ɂ��ď_��Ɏw���ē���d�g�݁k�������j�Ɋւ���K��� 3�s���{���ɂ��������\���̎��W�@���́@���p�@���ɂ��f�[�^�x�[�X���� |

|

�ł���K���@������

�^�c�ɂ��Ď�Ȃ��̂������Ă��܂��B�@���̑����v�]�ɂ������Ď����A�K�����̍쐬������`���������܂��B

(�K���K���ЂȌ`�ꗗ�j�^�c����ѐݗ��Ɋւ���K�菑�ޓ��ЂȌ`���ׂĂ������܂��B

| �����|�C���g�A�h�o�C�X | |

| �芼�@�芼�����@�芼�ב� | �芼�ƒ芼�{�s�ב��Ƃ̕s�������Ȃ��� ���Ƃ̒lj��A��{���Y�̑����ɂ��芼�ύX�葱�����͂� �芼���{�����ދy�g�o���\���ނ� |

| ������V�K�� | �����i�]�c���j�̕�V�K���@�z�[���y�[�W�ɖ����敪���Ƃɕ�V���z�y�і�����V����\�Ώۂ� |

| �^�c�K�� | |

| �����J�K�� | |

| �l���ی�K�� | �T�[�r�X���Ǝ҂̏]�ƎҁA�]�Ǝ҂ł������҂��A�����ȗ��R�Ȃ��A���̋Ɩ���m�蓾�����p�Җ��͂��̉Ƒ��̔閧��R�炷�����Ȃ��悤�K�v�ȑ[�u���u���܂��B |

| ���Ή��K�� | |

| ���p�҂̌����i��K�� | |

| ���h�v�� | �ۈ珊�ɂ����ẮA���ЊQ�ɑ���P���̂����A���y�я��Ɋւ���P�������Ȃ��Ă������P��͍s��Ȃ��Ă͂Ȃ�Ȃ��B�B |

| �����Ǘ��K���@�����ۑ��K�� | |

| ����戵�K�� | |

| �o���K�� | �@�l�Ǝ��̂��̂�茧�Ȃǂ��o���Ă��郂�f���K�肪�̂��܂��� |

| �o���K���ב� | |

| ���������č��K���@���Y�^�p�K�� | ��{���Y���̈ꕔ�����{�ۏ̂Ȃ������M���A�f���o�e�B�u�A�O���Ȃǂʼn^�p���邱�Ƃ͕s�K�Ƃ���Ă��܂��B |

| �����җa��������Ǘ��K�� | |

| �E���ϗ��K���@�R���v���C�A���X�K�� | |

| �{�ݕۗL�����ԊǗ��K�� | |

| ����l���戵�K�� | �E����100���ȏ�̏ꍇ�A�}�C�i���o�[�ɑ��錵�i�ȑΉ����K�v�ƂȂ�܂��B(�����k�j |

(�l���A�����j

| �����|�C���g�A�h�o�C�X | |

| ���ƌv�� | ���ƌv�揑�̌��\�Ώۏ��ނɒlj�����܂����B |

| �A�C�������@������ | |

| ������c���^ | |

| �o�c�v��@�������v�� | |

| ���̕� | ���̂����������ꍇ�́A���₩�ɕی��҂ł���s�撬���A�����҂̉Ƒ����ɘA�����s�����K�v�ȑ[�u���u���Ȃ��Ă͂Ȃ�܂���B |

| �ޏ��҂̏c���\ | |

| ���ُ��@�N�ď� | |

| �\�Z�� | |

| ��t�\�����@��t�̎����@��t���䒠 | |

| ���������@�_�@���ς��荇�킹�˗� | �o���K���̒�߂ɂ����̉��i�ȏ�̕��i���̔�������ɂ��ẮA������c�A�������D���̎葱����K���ɍs���B |

| ���p�v�揑 | |

| �����������E��̏� | |

| �O�n�����x�����Z�� | |

(�Q�l�����j

| �����|�C���g�A�h�o�C�X | |

| �����i��K�C�h���C�� | |

| �E���s���w�j | |

| ���̖h�~�ɌW��w�j�@���̖h�~�}�j���A�� | |

| �Ŏ������{�w�j | |

| �����ǁA�H���ŁA�����h�~�K�� | �w����V�l�����{�݂́A���E�����̑��̏]�ƈ��S���ɑ��A�����ǁA�H���ł̗\�h�y�і����̖h�~�̂��߂̌��C�����I�Ɏ��{���Ȃ���Ȃ�܂���B�i���C�v������N�Q��ȏ���{�����C�̓��e���L�^����j |

| �g�̍S���p�~�w�j | �g�̓I�S�����̑������҂̍s���𐧌�����s�ׂ��s���Ă͂Ȃ�Ȃ��A��O�I�ɋً}�I�ɂ�ނȂ��ꍇ�Őؔ����A�����A�ꎞ���̎O�v�������K�v������B�@�g�̍S���Ɋւ���L�^�i�ً}���̑���ނȂ��g�̍S���Ɋւ���������v�ɂ��̑ԗl�A���ԁA���̍ۂ̗��p�҂̐S�g�̏��тɋً}��ނȂ����R���L�^����K�v������܂��B �܂��g�̍S���p�~�ψ���ݒu���\���p�~�ւ̎��g�݂����{���܂��B |

| �l���ی�h�~��`�F�b�N���X�g | |

| ���p�Ҍ��N�Ǘ�� | |

| ����ҋs�Ҕ����`�F�b�N���X�g | |

| �@�l��펝���o�����X�g | |

| ���q���ݔ��`�F�b�N���X�g | |

| �\����p�� | |

| �������̌c���戵���@������V� | |

| �r�f�I�B�e�戵 | |

| �{�ݐ����ɌW���ʓ��D�}�j���A�� |

�w���č�

�Љ���@�l�w���č��v�j�Q�l �Љ���@�l��v�`�F�b�N�V�[�g�͂�����

�Љ���@�l�������\�`�F�b�N�V�[�g�i�G�N�Z���Łj

��錧�̊č���@����_�������@�m�F�\

�@�Љ���@�l�͂��̌��v���̍�������@�l�œ���ېł�e�폕�����Ȃǂ��D���[�u������Ă��܂��B

����A���c�����玙���@��Q�ҁ@����҂Ȃ��Љ�I�����ΏۂƂ��������T�[�r�X�̂��߁A�K���Ȗ@�l�^�c�y�ьo�c�������ɋ��߂�����̂ł��B

���̂��߁A�e��@���ɒ�ߏ������̎w���č����s���Ă��܂��B

�Љ�����Ƃ́A�傫�ȗ���Ƃ��čs���ɂ��[�u�������K���w�����玖�Ǝ҂Ɨ��p�҂Ƃ̌_��ɂ�鎩���I�Ȍo�c�ւƈڍs���i��ł��܂��B

�@����Ő���̗D���[�u��⏕���������������Ă���������̋ɂ߂č����@�l�ł��邱�Ƃ���A���͈̔͊��Ԃ������Ė@�l�̓K���ȉ^�c��S�ۂ���Ӗ�����s�������ɂ�����I�Ȏw���č������{����Ă��܂��B

�@�ړI�@

�Љ���@56��

�K���Ȗ@�l�^�c�Ɖ~���ȎЉ���@�l���Ƃ̌o�c�̊m�ۂ�}��ړI

�@�ߏ���A�K���ȃT�[�r�X�^�c�@

�@����23�N�ɂ��ẮA�����{��k�Ђ܂��A���ЊQ�ɑ�����S��i���P�����j������ɂ��Ă��厖�ȃ|�C���g�ł��B�@

�Љ���@�l�ɂ���܂����s�ׂƂ͂ǂ������s�ׂ������̂ł��傤�B

�Ⴆ�ΐ��E�Ƃ��Ă���܂������̂���������Ǝv���܂��B

�����ւ̖\���A����グ��Ȃǂ̕s�K�؍s�ׂ������Ă�����摗��

�@�l�����̗����܂��͐E���Ȃǂɂ�鎑�����p���́@�@�a����̗��p

���E���A�Ō�E���Ȃǂ̐������ɂ���V����

�Љ�I��҂ł����V�ҁA�V�l�A�����ւ̑̔��A�l�O���N�g�A

�s�ҁA�S���I�s�ҁ@

�g�̍S���ɂ��Ăً͋}���A�ؔ����A�����A�ꎞ���̎O�v���������ꍇ�������ɉ����\������L�ڂ��������K�v�@�p�~�̎��g��

�����O�����o�@

| �@�l | ||||||

| �����s�Љ���@�l�w�������w�E���e | ��Ȃ��� | |||||

| �� | �@�l�ɑ������ | |||||

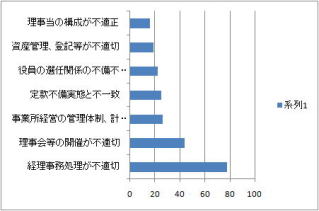

| �o�������������s�K�� | 78 | ��v�����@�A���Z���̌�� | ||||

| ������̊J�Â��s�K�� | 44 | ���ȗ��� | ||||

| ���Ə��o�c�̊Ǘ��̐��A�v�悪�s�K�� | 26 | |||||

| �芼�s�����Ԃƕs��v | 25 | ���Y�Ǘ��s��v�@���o�L | ||||

| �����̑I�C�W�̕s���s�K�� | 22 | |||||

| ���Y�Ǘ��A�o�L�����s�K�� | 19 | |||||

| �������̍\�����s�K�� | 16 | |||||

| ������V���������� | 5 | |||||

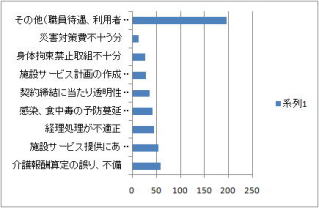

| �� | �Љ���{�݁i���ʗ{��V�l�z�[���v�j | |||||

| ����V�Z��̌��A�s�� | 59 | �h�{�}�l�W�����g���Z | ||||

| �{�݃T�[�r�X�ɂ������Ă̑̐��s�� | 55 | �×{�H���Z�̌�� | ||||

| �o���������s�K�� | 45 | |||||

| �����A�H���ł̗\�h�����̖h�~���s�K�� | 42 | �t�������Ȃǂ̕s�� | ||||

| �_������ɓ����蓧�����̊m�ۂ��s�\�� | 37 | |||||

| �{�݃T�[�r�X�v��̍쐬���s�K�� | 29 | |||||

| �g�̍S���֎~��g�s�\�� | 28 | |||||

| �ЊQ����s�\���� | 13 | |||||

| ���̑��i�E���ҋ��A���p�҃T�[�r�X�Ȃǁj | 196 | |||||

| �� | �Љ���{�݁i��Q�Ҏx���{�ݓ��j | |||||

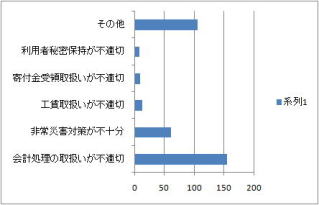

| ��v�����̎戵�����s�K�� | 155 | ��v�����̊ԈႢ | ||||

| ���ЊQ�s�\�� | 61 | ���Y�̊Ǘ� | ||||

| �H���戵�����s�K�� | 13 | ����I�Ȕ��P�� | ||||

| ��t����̎戵�����s�K�� | 10 | ���h�v��@���h�P�����Ȃ� | ||||

| ���p�Ҕ閧�ێ����s�K�� | 8 | ��t����̎��Ɉӌ��m�F | ||||

| ���̑� | 106 | |||||

| �� | �Љ���{�݁i�F�ۈ珊�j | |||||

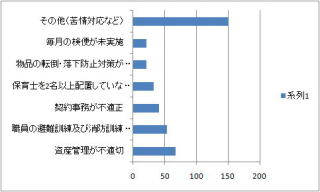

| ���Y�Ǘ����s�K�� | 67 | ���P���A���ΌP�� | ||||

| �E���̔��P���y�я��h�P���������{ | 53 | ���Y�Ǘ����s�K�� | ||||

| �_�����s�K�� | 41 | ���������g���҂̕ۋی����̕s�� | ||||

| �ۈ�m��2���ȏ�z�u���Ă��Ȃ����ԑт��� | 32 | �^�c��̒e�͓I�^�p�̕s�K�� | ||||

| ���i�̓]�|�E�����h�~�s�\�� | 21 | �A�ƋK���̕s�K�� | ||||

| �����̌��ւ������{ | 21 | |||||

| ���̑��i���Ή��Ȃǁj | 151 | |||||

�@�l

�@�l ���{��

���{�� ��Q�{��

��Q�{�� �ۈ牀

�ۈ牀

�Љ���@�l�@�ʒB

�Љ���@�l�T�|�[�g

| �����r�W�����Q�O�P�P��� ����̕����ۑ� ���n���A�Ǘ��A�s�ҁA���E�ADV�Ȃǐ����ۑ� �����q����@�o�ώЉ�̕ω��ɂ��ƒ�A�n��Љ�A��Ƃ̑��ݕ}���W�̌��@�@�i�Ȃ���̌��@�j �i�V���L������̗�2��j ���߂���ϊv �����x�������T�[�r�X�̉��v�@�i�T�[�r�X�̏c������P�j �����x�O�����T�[�r�X�̊����E���{�@�i�����̐��x�̌��Ԃ̕����ւ̑Ή��j ���Z���E�{�����e�B�A�̎�̓I�ȎQ�����̐����@�v�����҂��[���ȏ�ԂɊׂ�Ȃ��悤�ɂ���@�\ ����l������e���ƑΉ� ���ǂ����@�c�ۈ�̉� �Q�O�P�R�N��Q�ґ��������@�{�s |

|

��쎖��

| �w����V�l�����{�ݓ��ɌW���v�����̎戵���ɂ��āi�w���w�j�j | �V��188�� | ||||||||||||||||||||||

| 2009�N����V���蓙�̓��e ���@�n��敪�ƃT�[�r�X���Ƃ̐l����̌����� �@�s�s���ł͑傫�Ȍ������ƂȂ�܂������A�Y���n��ȊO�̂��̑��̒n��͑S���e���������܂���B ���@�T�[�r�X�̐��������Z�@

���@���R�Ԓn��ւ̃T�[�r�X���Z ���@�K����T�[�r�X�̕�V�A�b�v �@�{�݂���ݑ�����d�����n�߂����ی����x�̒��j�I�T�[�r�X�ł���T�[�r�X��V�P������������܂����B �@�܂���̃T�[�r�X�ӔC�҂̓w���p�[10�l�����邲�Ƃ�1�l�A�T�[�r�X����450���Ԃ��邲�Ƃ�1�l�̑������K�v�ł�����2�l�ȏ�̏ꍇ1�l�����ݏ�Ί��Z���\ �@���莖�Ə����Z�̗v���ɘa ���@�ʏ����̑�K�͕�V���Z���x�̌����� ���@������x�����x�ɂ�����P�A�v����40���ȏ�ɂ��Ă��ׂĂ̌����Ɍ��Z���x���� �@�@�@�S�O�����镔���Ɍ��Z�� �@�@�@�a�@�A�F�m�Ǎ���ҁA�Ƌ�����҂ɑ���v�����쐬���Z  �@ �@���J���҂̐l�ފm�ۂ̂��߂̏������P�Ɋւ���@�� �@�����E���������P��t�����x�ɂ��� �@�@���E���̏����̌���̂��߉�쎖�Ǝ҂���̐\���Ɋ�Â��A���E���������P��t��������V�s�̓x���Ɍ�t����B �@��t�͊e�T�[�r�X���Ƃ̉��E���l����ɉ�������t���ɂ��B �@�����̉���V�z�~��t�� �@��Ȍ�t�� �@�K����@�@�@�S�� �@���K�͑��@�\�^�@�@�S�D�Q��  �@�F�m�ǑΉ��^�����������@�@�@�@�R�D�X�� �@��앟���{�݁@�@�@�@�Q�D�T�� �@�����͍���P�O�O���i�P�O�O���ŋ�����j�@���ƋK�́F��ΐE����l�����茎�z1.5���~�̒��������グ�����z �@�v�� �@���e���Ə��ɂ�������E����l������̖{��t���̌�t�z������������P���s�����Ƃ��܂ޏ������P�v���E�����m�̏��o �@������22�N�x�ȍ~�ɂ��Ă̓L�����A�E�p�X�Ɋւ���v�����������邱�Ƃɂ��A���̗v�������Ȃ����Ə��ɂ��ẮA��t�������z����B �@���ѕɂ��� �@����21�N3���܂ł̔��N�Ԃ̌v�Z�l����b�Ƃ��Ă��̊z�������Ă���z����t�����x�Ƃ��Ă̎��ъz�Ƃ��Čv�Z����܂��B �@���ѕ���t�z��肵��܂���Ă��邱�Ƃ��m�F���ꂽ�ꍇ�͕ԊҐ��x������܂��B �@���E���ɂ��ẮA�������k���A�Ō�m�A�����E���͑Ώۏ��O�ł��B �@�܂����Ə��̐ӔC�ɂ����Ĉȉ��̗v��������܂��B �@���J����@�ᔽ���Ŕ����Y�ȏ�̔��������Ȃ����� �@���J���ی����� �@����t�������E���̒������P�ȊO�̔�p�ɏ[�ĂĂ͂Ȃ�Ȃ����Ɓi�@�蕟����͉j �@����t���ɂ��������P���s�����^���ڈȊO�̋��^�����������Ă͂����Ȃ����� �@�����ƔN�x���ƂɍŌ�̌�t���̎x�����̂��������X���̌����܂łɎ��ѕ����@�@�o���邱�� �@����t���ɂ������x�o�Ǝ��ۂɉ�쏟���̒������P�̂��߂Ɏx���������Ƃ������鏑�@�@�ނ��쐬���A���т���ĈȌ�5�N�ԕۊǂ��邱�� �@�ڂ��������E���戵�v�� �@�L�����A�p�X�Ɋւ���v���@�������P��ʓI�v���Ɋւ���v���ɂ��� �@

|

|||||||||||||||||||||||

�ۈ玖��

| �ʒB����299���Ɋ�Â��ۈ�^�c��ώZ�\ | ���x���͕\�̍쐬�c�[��������܂��̂ō쐬�˗��ږ��̂ݏ���܂��B |

| �ʒB����299���Ɋ�Â����x�v�Z���͕\ | |

| �ۈ珊�^�c��̌o���ɂ��� | �ۈ珊�^�c��戵�� |

| �ۈ珊�ꎞ�a����o���ɂ��� |

��Q�ҕ���

| ��Q�Ҏ����x���@ | |

| ��Q�Ҏ����x���@�Ƃ́B����܂ł̐g�̏�Q�ҁA�m�I��Q�ҁA���_��Q�҂Ƃ�����Q��ʂ��Ƃ̏c���萮���ɂ��i���A���x�̂킩�肸�炳�A�n��ɂ��i���A�T�[�r�X���p���x���̍��߂邽�ߏ�Q�҂��n��ň��S���ĕ�点��Љ���������邽�ߕ���18�N4��1������{�s����Ă���@���ł��B �@�@���̃|�C���g�Ƃ��Ắ@�@��Q�҂̈ꌳ���A�T�[�r�X�̌n�̌������A�A�J�x���̋����A �S�����ʂ̎x���̕K�v�x�肷��ړx(��Q���x�敪)���Ȃǂ��������܂��B �@����ň�Ԗ��ƂȂ����_�́A�T�[�r�X��p�Ƃ��ď�Q�҂���������Ƃ��Ĕ�p���S��1�������ƂȂ������Ƃł��B �@���̂��߁A��Q���d���l�قǃT�[�r�X�͂�������g������̂̎x�����z���������ď�Q�҂̃T�[�r�X�Ƃ����Ӗ��ł͌��������̂ƂȂ��Ă��܂��B �i�����ғ��̌ʌ��ƁA�Љ���@�l�̌��ƁA�����ی�ւ̈ڍs�h�~�[�u�A�����{�݂Ȃǂɂ�����H����M��ɑ���y���[�u�Ȃǂ���j �@���݂͏��������ȉ��̎҂̗��p�ҕ��S�̌y���[�u���}���Ă��܂����A�V���������̂��Ǝ����x���@���̂���������p�~����Q�ҕ��S���Ȃ��������ɂȂ��Ă��Ă��܂��B �@���݂̏�Q�Ҏ����x���@�ɂ��T�[�r�X�͑傫�������āA��싋�t�ƌP�������t�ɕ�����܂��B ��싋�t�́A��쎖�ƂƓ����悤�ɏ�Q�҂ւ̖K��A�ʏ��n���t�@���������@���Z�x���̃T�[�r�X�ł��B �@�P�������t�͎����P���A�A�J�ȍ~�x���A�A�J�p���x���ɕ�����܂��B ��Q�Ҏ����x���@�̎{�s�ɂ���Q�����T�[�r�X���ƂƂ��Ĉȉ��̃T�[�r�X��������ꂽ���Ƃ����v�������18�N10���ȍ~�����Ƃ��āu�A�J�x�����Ɖ�v������v�ւ̈ڍs���邱�ƂƂȂ��Ă��܂��B �ȉ��̎��Ƃɂ��Ă͌o�����敪����ƂƂ��ɏA�J�x�����Ɖ�v������Ɋ�Â��A���̎��Ƃɂ�肦���������玖�ƂɕK�v�Ȍo����T�������z�ɑ���������z���H���Ƃ��Ďx����Ȃ���Ȃ�Ȃ��Ƃ����Ɠ��̉�v������v���܂��B ���A�J�ڍs�x���@�@�@�@�@�@�A�J����]�����Q�҂Ɉ��̊��Ԃɂ����鐶�Y�����₻�̑��̊����̋@��������̂ł��B�@�@�A�J�ɕK�v�Ȓm����\�͂̌����ڎw�����P�����s���܂��B ���A�J�p���x���`�^�@�@�@�ʏ�̎��Ə��œ������Ƃ�����ȏ�Q�҂ɁA�A�J�̋@���Y�����̋@��������̂Ōٗp�^�ł��B ���A�J�p���x���a�^�@�@�@��L�Ɠ����P�[�X�Ŕ�ٗp�^�ł��B |

information

�Љ���@�l�T�|�[�g

��300-0835

��錧�y�Y�s���c931-13

TEL.029-886-4388

FAX.029-886-4389

�ŗ��m�E�ИJ�m�E�s�����m

�͂₵��v

����Ȗڂp���` �����̕��@�x�o�̕�

���⍇���͂����炩��

�ŗ��m�T�C�g�@�i�X�}�z���j

�͂₵��v(�Ŗ��J���u���O�Łj

�ИJ�m�T�C�g�@�i�X�}�z���j

�I�����C����v������

�h�N�^�[�T�|�[�g�@�i�X�}�z���j

�J�ƁE�ݗ�.com�@�i�X�}�z���j

�������T�|�[�g�@�@�i�X�}�z���j

�Љ���@�l�T�|�[�g�@�i�X�}�z��

�����E���Ə��p�� (�X�}�z���j

�K�Ј��J���@���T�C�g

�s�����m�T�C�g (�X�}�z���j

�����瑍����v(��)�A�E�g�\�[�V���O (�X�}�z�Łj

�����u���O

�ŗ��m�ИJ�m�̖{�����L