相続・事業承継相談室は、相続・事業承継を専門とする茨城県土浦市のワンストップ事務所です。

電話でのお問い合わせはTEL.029-886-4388

〒300-0835 茨城県土浦市大岩田931-13

資産活用 不動産活用

相続税 不動産活用 不動産管理会社

※小規模宅地の改正がされます。

平成30年税制改正大綱により 平成30年4月1日からの相続に適用

小規模宅地の特例の対象者に次のものを除外

①持家に居住していないものののうち、相続開始前3年以内にそのものの3親等内の親族又はその者と特別の関係のある法人が所有する国内にある家屋に居住していたことがある者

相続開始時において居住の用に供していた家屋を過去に使用していたことがある者

②貸付事業用宅地等の範囲から相続開始前3年以内に貸付事業に供した宅地等を除外

相続対策として相続開始直前に相続税対策をしても今後適用されなくなる恐れがあります。

また事業的規模でないと小規模宅地の特例が適用されないので5棟10室基準を満たさないと

適用をされない恐れがあります。

最も古くからある相続税対策としての不動産活用

最も古くからある相続税対策としての不動産活用

現金で持っていれば100%の評価ですが

賃貸住宅にすると

①貸家建付地となるので借地権割合×借家権割合0.3が評価減される

宅地の価格ー(1-その宅地の自用地としての価格ー借地権割合×借家権割合×賃貸割合)

②建物は固定資産税評価額とされるので実際の建築原価より6割ほどの評価となる

また借家権割合として30%控除される

③ひもつきの債務は現金と同様債務価格で債務控除される

④居住用賃貸なら固定資産税評価が6分の1となる

⑤さらに不動産物件を所有する管理会社の利用も考えられる

以上のことより相続税の評価が下がるメリットもありますが

慎重にやらないとこれからの超高齢化社会日本においては

アパートは建てたものの入居者が見つからない

借金が返せなくなり債務超過になる恐れもあるのでよくよく投資をする際には

慎重にシミレーションが必要になります。(不動産投資シミレーションも承っております)

現在では、居住用アパートが過剰になりつつあり、その他の投資も考えられます。

今後賃貸住宅市場である生産人口、その後の予備軍である年少人口ともに大きく減少し空き室率は最高22%まで増加していくというデータもあります。

今回の相続税法の改正により特に都市圏内(東京、神奈川、埼玉、千葉)を中心に相続対策の賃貸住宅の建設が増加し、不動産融資、建設業者の後押しもあり過剰状態になりつつあります。

現在の住宅ストック数からしても総世帯数より15%多く過剰状態なのです。

一方高齢者人口は2038年をピークに2割近く増加しピーク時には施設、病院のベッド数では到底足りないため在宅介護、在宅看護が今後の政府の推奨する形となっています。

そんな社会環境を考慮に入れると

遊休地利用として考えられるのは、太陽光発電事業、サービス付高齢者住宅、ケアホーム、空家を利用した小規模多機能型介護施設などがあげられます。

不動産と税金は切っても切れないもの、不動産と税金に詳しいプロに相談してみませんか?

不動産管理会社メリット

★法人の実効税率29%と個人の所得税率の差(分岐点課税所得900万)

★高収益の不動産物件の収益を家族に分散 株主は子供

★管理会社なら収入は7%ほどサブリース会社15%ほどが上限目安

★建物保有会社にすれば家賃は100%法人に移せる

★相続税上土地は20%減評価される

★小規模企業共済、経営セーフティ共済 法人で退職金のための保険加入可能

★株式を少しずつ贈与できる

★退職金、相続納税 建物修繕のための保険に節税をかねて加入できる

★不動産物件共有をさけ相続争いをさける

不動産管理会社デメリット

★社会保険負担が生じる(逆にメリットと考えることもできる)

★経理負担が増加

★建物法人土地被相続人の場合貸家建付け地の評価にならず20%評価減

★3年以内の建物譲渡の場合時価で建物の株式評価は時価

★税務リスクあり

不動産管理会社の税務調査ポイント

★管理業形態の場合管理業務委託契約書

★サブリース契約の場合建物一括賃貸契約書

★入居者の契約相手を不動産管理会社とする

★管理料、借り上げ料が適正か

★役員報酬(親族)

★管理実態 業務内容(入居者募集業務、除草、清掃、点検、修理 苦情処理 不払い催促

退去時確認 賃貸借契約交渉 書類作成 緊急対応 鍵保管 建物防犯 通信

不動産管理会社はサブリース契約などにすれば、所得分散ができると安易に思うと危険です。

判決例で所得税法37条により必要経費性を否認され管理料0とされた例もあります。

他に管理会社があり管理業務を行っている。

会社としての管理実態がない(看板、管理業務の実態なし)

などの理由からで通常管理会社の必要経費の否認は通常同族会社の行為否認の条文で行われるのですが所得税法37条の必要経費性をもって否認されたので注意をすべき例です。

ただ会社にお金を通すだけではだめということなのでしょう。

一番リスクがないのは建物だけでも法人のものにすることでしょう。

運営のポイント

役員、株主は子供とする。

被相続人に対して借入金などをつくらないようにする

減価償却のある程度進んだ収益性の高い物件を法人所有にする

借入金のない物件がベターだが借入を引き継ぐこともできるようにする

資本金は1000万以下とする。 消費税の還付ができる物件の場合は課税事業を選択も検討

個別対応方式か一括比例配分方式かシミレーション

簡易課税制度は第6種

調整対象固定資産 高額特定資産に注意

決算期を個人とずらす 6月

建物売却時の消費税に注意

不動産 評価単位 評価方法

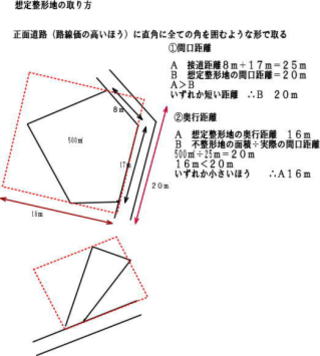

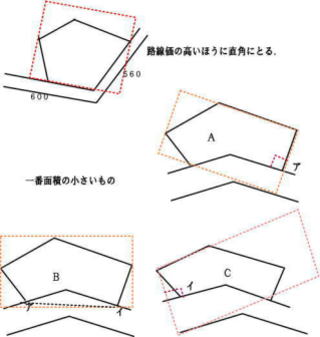

★広大地の評価

原則として地積が1000㎡以上(3大都市は500㎡以上、都内一部特例地域は400㎡以上)の市外区域内の宅地等は広大地評価の可能性の検討をします。

★市街地農地の評価

農地が宅地であるとした場合の1㎡当たりの価格-のうちを宅地に転用する場合において通常必要と認められる宅地造成費

★家屋は固定資産税評価額で評価します。 高層マンションのように最上階の時価が高い場合でも

固定資産税は面積で評価するため時価より低く評価されます。

不動産有効活用

不動産有効利用 相続対策

| 相続税よりも、生前時の親の高額所得を抑えたい |  |

| 同族株主が不動産所得を有することにより役員報酬として所得の分散 通常の地代と無償返還に関する届出書を出すことにより借地権認定を避ける。 相続時精算課税制度により2000万以下の建物の贈与も考えられます。 |

|

| 相続税の評価を下げたい |  |

| 建物の評価が貸家は借家権割合を控除できます。 借家権割合は大阪以外は30%です。 土地は自用地としての評価額×(1-借地権割合×借家権割合)となります。 200㎡まで50%引きの小規模宅地の特例が使える。 |

|

| 建物を相続前に税金を節税して子供にうつす |  |

| 父が出資して会社を作る 1000万(会社法改正により1000万未満でも会社設立可能) ↓ 法人が出資額以上の建物を建てる(足りない分は借入)2000万建物 1000万借入 ↓ 少ない評価額(建物は3年経過後 相続税評価額1000万 ほとんど無償で株を贈与 (または父が土地の上に建物を建て、建物を現物出資により会社に移すことも可能です。) |

|

| 保険を利用して相続税の納税資金を作る |

★相続税の納税資金のための保険は、終身保険が一般的です。 |

以上のプランニングは、税法上要件が細かく規定されているため、実際は税理士の専門的な個別のアドバイスが必要です。 《左上の「問い合わせ」よりお申し出下さい!》 《左上の「問い合わせ」よりお申し出下さい!》Copyright(c)2007 はやし会計 All Rights Reserved |

|

| 戻る | |

ご気軽にご相談下さい。

バナースペース

shop info店舗情報

相続・事業承継相談室

林税理士社労士事務所

相続税相談

税理士・行政書士・社労士

〒300-0835

茨城県土浦市大岩田931-13

TEL.029-886-4388

FAX.029-886-4389

税理士サイト (スマホ版)

社労士サイト (スマホ版)

オンライン会計事務所

ドクターサポート (スマホ版)

開業・設立.com (スマホ版)

助成金サポート (スマホ版)

社会福祉法人サポート (スマホ版

相続・事業承継室

非正規社員労働法律サイト

行政書士サイト

アウトソーシングつちうら総合会計(株)

所長ブログ

★ご依頼のメリット

●税理士・行政士で遺産分割協議から申告までワンストップ

●生前対策 事業承継 経営革新支援機関ならではの特例事業承継税制完全対応

●すべての申告書に書面添付

●経験豊富 相談しやすい女性ならではのきめの細やかな対応

●税理士報酬は遺産課税価格や土地評価の数によりお見積り 最低50万円(分割協議書のぞく)~

●提携司法書士と相続登記まで連携

●民事信託、遺言、生前対策も対応