相続・事業承継相談室は、相続・事業承継を専門とする茨城県土浦市のワンストップ事務所です。

電話でのお問い合わせはTEL.029-886-4388

〒300-0835 茨城県土浦市大岩田931−13

コンセプト相続 事業承継 concept

相続 事業承継 コンセプト

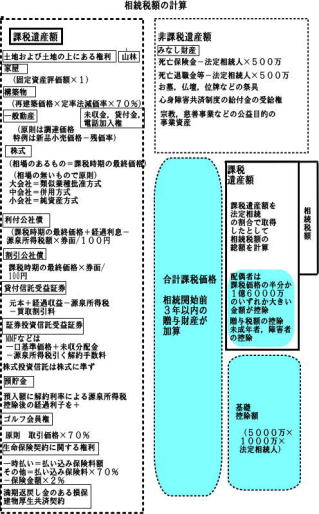

とうとう平成27年1月1日以降の相続税については従来の基礎控除金額5000万+法定相続人の人数×1000万が3000万×法定相続人の人数×600万と何と4割も削減されることとなりました。

税理士のみならず、銀行、不動産会社、保険会社、相続コンサルタント?マスコミもこぞって相続税対策を挙げています。 ただでさえ超高齢化社会に突入した我が国はこれからは相続問題は相続資産の多寡にかかわらずすべての国民に実は関係してきています。富裕層特に土地持ち資産家については銀行などがしっかりと資産を狙い様々な借金前提の対策を進めてくることもあるかと思いますがまだまだデフレ傾向にある日本で中古物件の市場が弱い場合借金ばかり増えて相続対策のし過ぎで遺族に残す資産が大幅に減少してしまうという矛盾も抱えているのです。

相続に係ることは誰でも一様では済まされない個々の最適スキームが必要です。

事前対策からその後の分割納税資産活用対策までトータルでご相談に応じます。

また相続登記については司法書士、遺産分割紛争等の場合は、弁護士など他の士業とのスムーズな連携もございます。 相続申告のために必要な書類チェックリスト

★平成27年より基礎控除額は3000万+600万×推定相続人

相続税申告書その後の調査対応へのこだわり

続税チェックシート

一般的に最低限のものを対象にしあり、相続人の実情等勘案し実際には詳細なチェックシートで確認します。

相続税の調査では実は土地等の評価より名義預金、資産漏れが一番の重点調査項目です。

★名義預金にされてしまうケース→印鑑などが同一 預金通帳などの保管が名義人でない 名義人が預金、保険、その他資産を把握していない。 現金預金、株式などは名義だけ変えても名義的なものとされることが多い。 わざと110万を少し超える贈与税の申告などをするケースもあります。

★過去3年以内の贈与(相続人)については110万以内の贈与も相続税に加算して計算されます。

過去3年以内に贈与税の申告をした場合においても相続税に加算され支払った贈与税は控除されます。

過去3年以内に贈与をする場合は孫にやる場合はこの相続税の計算対象になりません。しかし孫が小さすぎる場合など、贈与としての実態がない場合名義預金とされる可能性があります。

贈与の実態:本人が通帳印鑑を保管し自由に使えるもの 贈与契約書で贈与者と贈与を受けるものの意思の確認

★調査については直前の通帳の動き及び親族(孫まで)の通帳を長ければ10年みられます。

本人も気が付かない名義預金 入金だけの通帳などありませんか

直前にお金が下せなくなるので大量におろしたお金は現金にあげなくてはいけません。

直前の本人の意思(税務調査では病気やなくなる前の症状も聞かれます)によっては遺族が勝手に

購入したものについて現金にあげる必要もあるのです。

相続財産に上げなくて良いものに仏壇、お墓などがあります。ただし骨董価値のあるものを除くとあるので注意です。

★また相続人が相続財産と把握しずらい財産が必ずあります。 契約者被保険者が相続人で負担者が

被相続人である生命保険に関する権利

農協などの建更 名義預金 名義保険 未登記不動産 金銭以外の資産(株、金、債権、ゴルフ会員権 骨董品 著名絵画 車

当事務所では、綿密なお聴き取り及び調査により、書面添付制度も実施しています。虚偽の内容を記載すれば懲戒処分となってしまう書面添付制度は税理士にとって命がけの制度でもあります。

しかしもれなく調査し確認し正しい相続税の申告をするならば書面添付制度により調査の省略の可能性も増えいざ書面添付による税理士に対する意見徴収による修正があったとしても加算税などはなしに修正することもできる制度です。

| 項目 | 内容 | 確認チェック1 | 確認チェック2 |

| 家族名義の預金等の有無 | 被相続人以外の名義になっている預貯金、金投資、投資信託、有価証券等で相続財産となるべきものの有無 |

||

| 生前3年以内の贈与 | 生前3年以内の贈与は相続税の計算に含まれるので暦年贈与を含めて調査 |

||

| 未登記の不動産 | 未登記の建物等で被相続人の所有とされるべきものはないか |

||

| 相続開始時の現金 | 相続開始直前期の多額の預金の引き出しの有無 申告すべき現金の有無 |

||

| 同族会社への貸付金等の債権 | 同族会社の帳簿上の役員借入金 | ||

| 生命保険契約に関する権利 | 生命保険契約について、被相続人が保険料を負担していたもので「生命保険契約に関する権利」として申告すべきものはないか |

||

| 建物更生共済契約に関する権利 | 賃貸借建物等に関する共済契約で「建物更生共済契約に関する権利」として申告すべきものの有無(農協) |

||

| 未収賃貸料等 | 賃貸不動産に係る未収賃貸料・前受賃貸料の有無 また債務控除となる敷金の有無 | ||

| 資産の譲渡代金等 | 相続開始前の資産の譲渡代金や退職金の受領額が相続財産に反映されているか | ||

| 共有財産 | 被相続人と他のものとの共有財産の有無及び課税対象となる被相続人の持分の確認 | ||

| 生命保険金 死亡退職金の非課税の適否 | 生命保険金、及び死亡退職金(小規模企業共済含む)の非課税の適用の是非 | ||

| 葬式費用の範囲 | 香典返し、墓地、仏具等の購入費用を葬式費用に含めてないか | ||

| 未納の公租公課 | |||

| 評価対象のチェックポイント | ○評価対象地路線価 倍率 ○土地の評価単位 ○画地調正の適否 ○奥行き調整の適否 ○不整形地の適否 ○路線価が表示されていない私道等に面すつ宅地等の評価について特定路線価の設定の申出をしたか ○評価対象地に縄伸びはないか ○使用貸借となっている土地の評価 ○セットバック対象地の評価 ○都市計画道路予定地の評価 ○広大地の評価 ○仮換地 ○借地権慣行の有無 ○空き室のある賃貸借建物等の評価 ○庭園設備等について家屋と別に評価区分したか ○定期預金に経過利子を含めたか ○取引相場のない株式の評価 ○小規模宅地の特例の適用要件 限度面積に誤りはないか 有利選択 |

||

| 税額控除 | 贈与税額控除、配偶者の税額軽減、未成年者控除、障害者控除、相次相続控除 の有無 |

||

| 法定相続人 | 養子、非嫡出子、代襲相続、相続税2割加算についての有無 |

||

| 未分割財産がある場合 | 配偶者の税額軽減の適用対象財産金額 遺産が未分割の場合に「申告期限後3年以内の分割見込書」の提出 |

||

| 相続税の納税猶予制度 | 非上場株式及び農地に係る納税猶予制度の適用の可否 |

||