お得な融資制度LOAN トップに戻る

制度融資のご紹介 経営革新認定のお手伝い 茨城県融資制度

信用保証協会による税理士による確認書面及び中小企業会計チェックリスト提出により中小企業会計割引制度があります。

| 融資制度 | 対象 | 申込み先 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 設備資金借入制度 | 小規模企業等の創業及び経営基盤強化の促進に寄与することを目的とする小規模企業者等設備導入資金助成法に基づいて,設備導入を支援する公的制度で,設備導入資金に対して2分の1以内を無利子で最高4,000万円貸付します。 | 茨城県中小企業振興公社 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 茨城県融資制度マニュアル |

|

茨城県 商工会議所他 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

中小企業経営革新等支援機関による融資

中小企業支援にかかわる能力を経済産業省が認定する「経営革新等支援機関制度」については、ほぼ現状では圧倒的に税理士が登録しています。 当事務所も認定申請機関に認定されています。

支援機関に認定されるメリットは以下の通りです。

○信用保証協会が一般保証の信用保証率から0.2%引き下げられる「経営力強化保証制度」の対象となる。

○平成25年税制改正案には、支援機関がアドバイスすることにより卸売業、小売業、サービス業、農林水産業を営む中小企業が建物付属設備や器具備品を取得した場合、「取得価格の30%の特別償却」と「取得価格の7%の税額控除」との選択適用を認める制度を設ける予定です。

対象となる建物付属設備は1台の取得価格が60万以上器具備品は1台30万以上のもの

新規開業融資のための事業計画書 税理士紹介ローンのご案内

茨城県税理士協同組合に属している税理士からの推薦により有利な融資が以下の銀行にてご利用になれます。(顧問先限定)

常陽銀行 税理士推薦ローン

つくば銀行 税理士会事業ローン

個人・法人などで新規開業融資の場合は事業計画書の作成が必須です。

日本政策金融公庫などの事業計画、創業計画の作成支援も

行っております。

最初はヒアリングにより創業の動機、今までの経験、自己の強み

市場の環境 ビジョン、経営戦略 人材計画、資金計画をお聞きします。その後の業種による各種投資 販売計画 仕入計画

資金計画・収支計画・返済計画を作成援助します。

当事務所独自の支援フォームもあります。

ただし融資支援・税理士紹介ローンのご案内は顧問先様に限定させていただきます。

経営者保証に依存しない「経営者補償ガイドライン」が26年2月スタートしました。

全国の信用保証協会において2月1日より「経営者補償ガイドライン対応保証」が対応になりました。

★内容 保証限度額一般普通または無担保保証で2億8000万円 保証期間は運転資金3年以内

設備資金5年以内 保証料率0.45%から1.9%の範囲内で各信用保証協会が決定

その際に金融機関が信用保証付き融資の実行と同時にその6割以上の額のプロパー融資も行う必要がある

★要件

①法人と経営者個人の資産・経理が明確に分離

②法人と経営者の間の資金のやり取りが、社会通念上適切な範囲を超えない

③法人から適時適切に財務諸表等が提供されており、本制度による保証付き融資実行後も提供する。

④法人のみの資産・収益力で借入返済可能

③の法人より適切な財務諸表情報の提供では、中小企業会計要領の提出 会計参与設置会社、税理士法第33条の2のの書面の提出などいずれも税理士の力が必要です。(当事務所はすべての法人の決算書に中小企業会計要領チェックリストを添付し、中小企業会計要領を利用している旨の会計注記を添付しています。

④の資産収益力についての具体的な数値は ①自己資本比率が20%以上、②使用総資本事業利益率が10%以上、③インスタントカバレッジレシオが2倍以上という要件のうち一つを満たさなくてはならないとされています。

①がクリアで②と③のいずれかクリア→無担保無保証人

①~③のいずれかを満たし経営者本人等の有する不動産担保等で保全→有担保無保証人融資

日本政策金融公庫においても小規模事業者の無担保無保証制度がスタートしています。

対象者 公庫との取引3年以上 直近3年の延滞なし

法人と経営者個人の資産経理の明確な分離化を認定支援機関等の外部専門家(認定支援機関税理士)

により確認をうける

法人のみの資産収益力で借入返済が可能

中小企業会計要領を適用

財務制限条項を含む特約締結

これらの条件をクリアすれば金利を一律0.3%上乗せしたうえで経営者補償を免除

従来の経営者補償によらないマル経などの融資については金利を引き下げなどで対応

事業再生・事業計画 経営改善計画作成のお手伝い

★とうとうこの平成25年度末において金融円滑化法が終了となりました。

★とうとうこの平成25年度末において金融円滑化法が終了となりました。

金融円滑化法終了に伴い影響が出るケース

金融円滑化法により融資条件を緩和している企業は中小企業の約1割にも上るとされその数は30~40万社に及ぶとされています。(累計融資総額80兆円)

金融機関においてもすぐに貸しはがしのような事をして倒産企業を激増させることはしないかと思いますが

融資継続により事業再生の見込みのある企業とそうでない企業の選別が非常に厳しくなることは確実と思われます。

。また金融円滑化法の期限終了は、貸付条件変更等が今までのようにできなくなるため、今後、企業の倒産件数が増加することが考えられます。

そのために不安に思われている経営者の皆様については、円滑化法終了後金融機関対応はどうなるか

また具体的に今どのようなアクションが必要なのか

幣事務所では緊急相談(要予約)を受け付けております。

資金繰りが厳しい会社は、本当に厳しい状態になってからでないとアクションを起こさないことも多いのですが

とにかく早め早めのアクションが大事です。 ただ試算表や決算書を作るだけで無為無策で経営者の相談相手になれないような税理士とのお付き合いは会社の寿命を短くさせるだけです。

【金融円滑法の実施】

平成20年秋以降、「リーマン・ショック」といわれる世界的な金融危機の影響により、中小企業者の業況・資金繰りは大幅に悪化したため、金融庁は中小企業者等に対する金融の円滑化を図るための臨時措置として、平成21年12月に中小企業金融円滑化法(時限立法)を施行しました。

金融円滑化法の施行により、金融機関に「中小企業または住宅ローンの借り手から申し出があった場合には出来る限り貸付条件の変更等を行う」努力義務が課されました。具体的には、借り手が金融機関に申し出た場合、金融機関は元本の返済猶予、返済期間の延長、旧債務の借換え、デット・エクイティ・スワップ(債務の株式化)など債務の弁済負担軽減措置を実施することに努めなければならなくなりました。また、借り手にとっては、セーフティネット貸付や緊急保証制度なども整備されたため、新規融資が受けやすくなりました。

この金融円滑化法によって、中小企業等の資金繰りが改善したため、倒産件数が減少するなど日本経済にとって一定のプラス効果をあげていますが、金融円滑化法は平成25年3月末日をもって終了することが決定しています。

また、平成24年度においては、返済条件の変更を行っていた企業の倒産が徐々に増加しています。

【金融円滑化法の影響】

Q 金融円滑化法の今の状態は?

平成24年3月末現在の金融機関の貸付条件の変更等の実行件数状況をみると、債務者が中小企業である場合の貸付債権ベース累計で350万件となっています。また、平成24年1月から3月期の貸付条件の変更等の実行件数は34万件となっています 累計で80万社ほどの企業が条件変更しています。

条件変更している企業の8割は通常返済には戻せないと言われています。 条件変更後おおよそ3年を目安に営業キャッシュフローが正常化できないと金融機関の支援も厳しくなると思われます。

ただし実際のところ去年の12月の時点で「金融検査・監督の目線は円滑化終了後もこれまでとは何ら変わりがないよう、貸出条件の変更等に努めていただきたい」と各地方財務局長から各金融機関の代表者あてにメールがあったといわれ実質的には延長しているのが実態です。

金融庁の資料:金融円滑化法の期限到来後の監査監視の方針によると

★金融機関の役割

・金融機関が貸付条件の変更等や円滑な資金供給に努めるべきということは、円滑化法の期限後到来後においても何ら変わりません。

★金融庁の検査・監督の対応

・金融検査・監督の目線やスタンスは、円滑化法の期限到来後も、これまでと何ら変わりません。

⇒検査・監督を通じて金融機関に対し、関係金融機関と十分連携を図りながら、貸付条件の変更等や円滑な資金供給に努めるよう促します。

・円滑化法の期限到来後も不良債権の定義は変わりません。

(貸付条件の変更等を行っても不良債権とならないための要件は恒久措置です。)

・個々の借り手の経営改善にどのように取り組んでいるのか、検査・監督において、従来以上に光を当てます。

★借り手の課題解決

・借り手が抱える経営課題の解決には相応の時間がかかるものです。

⇒本年3月末までに、何らかの最終的なな解決を求めるというものではありません。

・金融機関に呈して、借り手の経営課題に応じた最適な解決策を借り手の立場に立って提案し、十分な時間をかけて実行支援するように促します。

★営業現場への周知徹底

・金融機関に対して、円滑化法期限到来後も、顧客への対応方針が変わらないことを借り手に説明するように促します。

・金融機関に対して、こうした検査・監督の方針を、営業の第一線まで、周知徹底し、実践するよう促します。

Q とりあえず融資事業を継続したい場合はどうするの?

金融円滑化法下の貸出条件緩和債権(不良債権)については「中小企業が条件変更等を行う際、経営再建計画等がなくても、最長1年以内に計画等を策定できる見込みがあれば、不良債権とならない」とされていましたが、期限終了後には金融機関に不良債権とみなされる可能性があります。

また事業再生の見込みのある企業とそうでない企業の選別が進むことが考えられます。

今までのように実効性のある事業計画などがなくても融資の継続や貸付条件の変更ができる可能性が企業によっては閉ざされる可能性があります。

経営が悪化している中小企業は、財務戦略や経営戦略を真剣に考えて貸し付け条件の変更=債権放棄や企業の延命措置ではないことの認識が必須です。

経営改善計画=銀行用語でいう実抜計画を立て3年以内に資金繰りを立て直せることができるようにしなくてはなりません。

今後リスケが厳しくなるであろう会社

・経営改善計画書の提出ができない会社(今までは銀行がしぶしぶ作っていたものもこれからは自社で作る必要があります。 しかも実効性がない絵に描いた餅ではだめです

・赤字が3年以上続く 黒字化のめどがつかない

・借入返済年数が10年にできるようなキャッシュフローになる見込みがない

・債務超過解消のめどがない

・経営者の経営責任を自覚し経営改善に取り組む姿勢がない

・売上が少ない 将来性や成長性がない

Q 実抜計画ってなあに?

実抜計画とは 俗にいう経営改善計画のことです。 現在経営改善計画を提出している企業は約3割程度といわれています。

円滑化法終了後はこの計画書が必須となることも考えられます。

ただ絵に描いた餅ではなく実際に実行できる=実 抜本的な計画=抜にすることが肝要です。

この計画は作っただけではだめで実際に80%ルールというものがあり8割基準の実績クリアが要件となっていますので事業の環境によっては修正後の経営改善計画を提出するケースもありえます。

ポイントは?

○本業で利益が出ること(必須)

○売上が増加少なくとも現状維持できること

○抜本的なリストラができること

○3年以内に営業キャッシュフローで返済ができること

○債務超過を解消(10年以内)

当事務所では経営改善計画書の作成支援も実施しています。

経営改善計画書作成のポイント

経営改善計画書の構成

1経営改善計画 基本方針

2経営改善点及びその対策

3添付書類

予想損益計算書(実績・予想)

予想資金繰り表(実績・予想)

銀行借入残高明細表

上記の計算根拠資料など

月次事業計画書(今期・来期) 決算書3期分

ポイント

○実際の正常収益力があるか?(売上架空計上、在庫過大計上、減価償却過小計上などのお化粧がないか

○実質債務超過かどうか バブル時不動産(価値が著しく下落)・不良債権・実態がわからない貸付金・仮払金・立替金は0とみなされます。

逆に動かない役員株主からの借入金は資本とみなすケースもあります・

○フリーキャッシュフローがプラスかどうか

○売上やフリーキャッシュフローと比較して外部借入が過大でないか(10年で返せるか)

○税務上の繰越欠損・保険積立金、いざとなれば売れる固定資産などもプラス評価

○銀行から紹介されたコンサル会社などの中には大して役にも立たないのにデューデリやSWOT分析などで多額なコストがかかるだけなので要注意です。

【金融円滑化法終了にむけて】

内閣府・金融庁・中小企業庁は、中小企業の経営改善・事業再生の促進等を図るため、「(1)金融機関によるコンサルティング機能の一層の発揮、(2)企業再生支援機構及び中小企業再生支援協議会の機能及び連携の強化、(3)その他経営改善・事業再生支援の環境整備」の対策を打ち出しています。パッケージ

今までは、金融円滑化法下で事業維持ができていた企業も、自力で事業維持が難しい場合、期限到来後は市場から退場することになるか、第三者の手で事業再生の道を選ぶことになる可能性が高くなります。

ただし通常の中小企業は、各地にある再生支援協議会はまるで役に立たないでしょう(彼らの対象は売上数百億 従業員500人以上です)

Q事業維持のためにはどうしたらいいの

(1)本業の事業戦略を見直し、本業からの利益(営業利益)が確保できる事業構造に転換する、

(2)金融機関に実効性を示せる事業計画を立案する、

事業プロセスのムダを排除し、コスト削減を図るとともに、債権管理も徹底することが必要です。最終的に、事業維持によって、借入金の返済が可能になることが示せないといけません。営業赤字のままでは、金融機関の継続的な支援はむずかしいでしょう。

可能であれば、既存の借入金を

(1)債務の株式化(デット・エクイティ・スワップ)、

(2)「資本性借入金」の条件に合致するよう変更(DDS:デット・デット・スワップ)することによりバランスシートを改善し、新規の資金を調達することで、事業継続を図ることが可能です。また、他社に真似のできないようなノウハウや技術等を持っていれば、借入金の返済に窮していても事業譲渡などM&Aによって事業継続が図れる可能性があります。

ただしDDS(資本制借入金)DES(借入の資本組み換え)DIPファイナンス(事業再生融資)などは事業規模でいうと売上30億以上の地域でもトップランクの企業のみ対象となりほとんど例はありません。

STEP1

金融機関との交渉によるものは?

現在の債務の支払条件の変更(リスケを実施すると新規融資はできなくなります)

会社の再建ができる可能性の高い企業は以下のような企業です。

★実態の利益(本業)の出ている会社(架空在庫や売上前倒しなどで作成した利益をのぞく)

★売上が安定しており経営改善で資金力改善の見込みのある会社

★不採算部門を切り捨てることで経営改善できる会社

★売上の変動が少なく予測可能な会社

★成長分野(医療介護、IT、エネルギー、先端技術、海外取引等)

★ほかにない強みのあるビジネスをもっている企業 競合会社がその分野でないこと

★現金商売 手持ちの現金預金資金は理想売上の3か月分最低でも1か月分は確保できる会社

★遊休資産(担保のぞく)など現金化できる資産をもっている会社

★人件費削減余地の大きい企業 家賃変更により経費削減の大きい企業

★経営者がの業再建の意欲が高い企業 援助者(スポンサー)がいる企業

★社歴が長く顧客が多く仕入れや外注先との信頼関係が厚い企業

★経営改善計画書(絵に描いた餅ではだめ)により3年後に営業キャッシュフローで元金の50%は返済可能となる会社

★実態貸借対照表において債務超過が10年以内に解消できる会社

取引銀行と今後の改善計画及びあくまでも実現可能性のある事業計画(実抜計画)、資金繰り表などの作成をすることが肝心です。

金融機関はすでにこの3月末の円滑化法終了を見越して平成24年秋頃より融資先の選別・格付を厳しく実施査定しています。

格付ってなあに?

金融機関は毎年6月12月の時点での融資先企業の財務内容を自己査定しています。

格付ランクによっては貸倒引当金を適正に積む必要があるため(金融庁の金融検査もあり)です。

決算書

3か月以上経過している場合直近の試算表

などから担当者がヒヤリングをして支店→本店へ債務者区分の査定決定が行われます。

金融機関は様々な指標により企業を評価査定するため単なる売上・利益数値だけを重要視しているわけでありません。 減価償却をしていない場合や粉飾があるような場合は実態に引き直して評価しています。

評価の厳しさ(融資の厳しさにも共通する)は以下の順に厳しくなっているようです。

厳しい

メガバンク

第一地方銀行

第二地方銀行

信用金庫・信用組合

緩い

格つけを意識して融資を受けたいのなら次の数値に注意です。

●税引後利益が2期連続して赤字にならないこと

●自己資本比率は10%以上

●債務超過にしない

●安易に条件変更しない

●償還年数 税引き後利益+減価償却費で借入を返せる返済年数が10年未満

売上が不振であったり2期続けて実態損益が赤字だと要注意先になります。

また金融機関は実態貸借対照表を非常に重視しています。

架空在庫架空売掛金役員短期貸付金減価償却未実施分などの資産を控除した後の純資産がマイナス=債務超過であるとやはり要注意先ということになります。

特に現金の管理が甘く(現金預金を粉飾すると銀行から信用されなくなります)役員に対する貸付金が減らない会社への評価は厳しくなります。

貸出条件を緩和している融資先は要管理先としています

リスケの際に銀行から追加担保や追加保証人の依頼があれば断ってください。

消費税・源泉所得税、社会保険料などは猶予制度もありますが、最優先で支払しておくことが事業再生では大事なことです。

こういった費用は毎月のように発生する預り金のような性格を持つため一度払わなくなると払えなくなる可能性が高いからです。

この場合は専門家である税理士の手をぜひ借りてください。

SREP2

事業の再建のためにはどうしたらいいの?

★事業譲渡 第二会社方式

会社分割

DES DDS

STEP3

どうにもならない場合は?

事業再生型倒産

事業清算型倒産

経営改善計画、円滑化法により元本返済を止めても事業の改善が見込まれない場合は、各金融機関により対応が異なることもあるのですが大体において以下のようなケースになることが考えられます。

体力のある金融機関(メガバンク・地方第一銀行)

引当もほぼ住んでいると思われ、保証協会付の場合は代位弁済 保証協会がついていない場合は債権回収会社へ売却

体力のなり金融機関(地方第二銀行・信用金庫信用組合)

対応は上記の銀行よりゆるいでしょうがやはり長く経営改善できなければ上記の会社と同様の措置を取ると思われます。

旧国金など政府系金融機関

小口無担保などのケースなどは他行一律同条件とせず独自の返済条件を提示することもあるようです。

担保付融資はいざ返済不能になった場合に一番債権回収が厳しくなるケースもあるようです。

ただし、自己破産は最後の最後の手段としてください。

提携弁護士のご紹介をいたします。

金融機関から借り入れを起こしやすい決算書とは

現在は融資の判断はほぼ決算書数値により決まっています

そんな中どんな決算書が金融機関がお手伝いしたいと思わせる決算書なのか

ポイント

①収益性、安全性、成長性など様々な指標がありますが金融機関が一番重視するのは{安全性=返済能力の高さ}です。

金融機関も通常の企業同様利息が主たる儲けなのですが本体の貸倒があると他の企業で多額の融資をしないと赤字になってしまうという厳しい業態なのです。

損益計算書ばかり目に行きやすいのですが貸借対照表にその安全性が判断できるのです。

財務内容の評価のほうが損益予測、今期の見込みの事業計画より重視されるのが現実です。

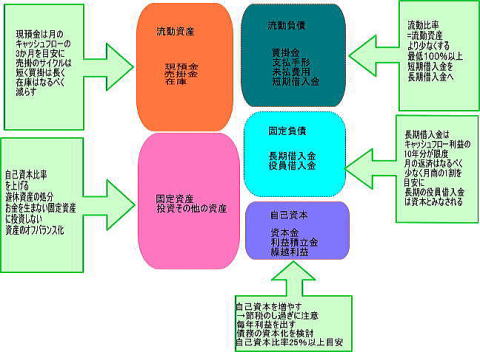

安全性の基準の目安となるのは流動資産と流動負債のバランス(流動比率100%以上20%5優良)

自己資本の比率(25%以上目安40%以上優良)

お金を生まない不動産やゴルフ会員権などの固定資産の比率が多くしない。

など

本業の利益である営業利益が十分出ていることが重要になります。

格つけを上げる対策として

①本業で黒字になるようにする。

②お金を生ままない不動産、株式等に投資しない

③ゴルフ会員権、株式などに投資しない

④短期借入金→長期借入金へ

⑤リースなどでオフバランス化する。

⑥最低月商の3か月分現預金でもつ

⑦営業利益+減価償却費=キャッシュフローの10年分が借入の限度額なのでその数値を増やす

⑧貸借対照表上で純資産の部がマイナスでなく大きく膨らんでいるのが優良会社 節税のし過ぎに注意

⑨節税のために事業の収益に貢献しない経費を支出しない(税金を払えば6-7割残る 使えば0)

⑩支払利息を低いものに借換するのが原則ですが事業の場合はなるべく月の返済を少なく長く借入する事がキャッシュフローをよくします、銀行融資先を複数にして競争させることも

融資は決算書が大事とはわかっていてもなかなか会計について詳しい経営者は少ないものです。

何百何千という決算を組んでいる税理士に相談してみませんか?

当事務所では新規開業のための事業計画、経営革新、資金繰り表作成などの作成もお手伝いいたします。

また私募債融資などもある程度実績信用のある会社ですと有効な資金調達方法です。

金融機関から見ると私募債は自己資本とみなされます。

information

はやし会計

〒3000835

茨城県土浦市大岩田931-13

TEL.029-886-4388

FAX.029-886-4389

はやし会計(ワードプレス)

お問合せはこちらから

税理士サイト (スマホ版)

社労士サイト (スマホ版)

ドクターサポート (スマホ版)

開業・設立.com (スマホ版)

助成金サポート (スマホ版)

社会福祉法人サポート (スマホ版

相続・事業承継室

非正規社員労働法律サイト

行政書士サイト

所長ブログ