相続 贈与 不動産 Q&A

★相続税・贈与税については。23年3月10日以前の相続等または贈与によって取得した財産について相続税贈与税のの申告期限が平成23年3月11日移行に到来するものは土地等及び一定の非上場株式等の価格は震災後の価格によるものとされました。

これはどーなの?って判断に迷うお役立ち情報を随時アップします。

相続税大改正23年春?の予測(まだ案の段階です)

基礎控除額の引き下げ

申告義務者が2倍に増える見込みです。

現行5000万円+1000万円×相続人 → 改正案 3000万円 + 600万円 ×相続人

例えば、相続人3人の場合

8000万円 ⇒

4800万円

それ以外に

●相続税率の見直し

●死亡保険金非課税対象者を絞り込み

●未成年者及び障害者の税控除の増額

相続が争族とならないよう生前からの対策がポイントです。

相続事業承継相談は(連絡先 電話 029-886-4388 メール hayashi@tsuchiuratax.jp 税理士 ・ 行政書士 林 敦子までご連絡お願いします。)

非上場会社にとっての事業承継で一番頭の痛い問題 非上場株式の相続贈与税対策はこちら

相続税は司法書士・不動産鑑定士・土地家屋調査士など他士業との連携が大事です。

当事務所は従来のネットワークを活かしお客様の問題解決に真摯に対応いたします。

相続税のための資料収集リストはこちら

改正情報 平成21年1月1日以降の住宅資金のための贈与は500万円まで贈与税が非課税になりました。

| クエスチョン | アンサー |

| 21年の改正で住宅資金のための贈与はどう変わったの? | 適用年 平成21年平成22年 限度額 2年間合計で500万まで 贈与を受ける人について500万なので父母双方から500万もらえば1000万ではなく500万だけが対象になる(ここが相続時精算課税と違います。 相続時精算課税は親双方から2500万(住宅3500万)まで贈与税が相続時まで課税されない制度です。 住宅資金取得(土地のみはだめ 土地と建物はOK)のための贈与で父母または祖父母からの資金贈与 住宅 50㎡以上 中古木造20年以内 マンションなど25年以内 暦年課税と相続時精算課税制度は選択適用ですが、この制度はどちらかの制度と併用できます。 組み合わせ例 暦年贈与非課税110万+500万贈与税非課税制度 500万贈与税非課税制度+相続時精算課税制度 贈与税がかからなくなる場合でも申告は必要です。 また贈与を受けた年の翌年の3月15日までに引き渡しをし翌年の12月31日までに居住という用件があります。 |

| 国民年金厚生年金などの未払年金遺族請求分は? | 公的年金は偶数月にそれぞれ前月までの2月分が振り込まれます。 ゆえにいつお亡くなりになられても未払年金の請求ができます。 未払年金の請求のできる権利者は配偶者 子供、父母、孫 祖父母、兄弟弟妹で自己の名前で請求します。(一時所得扱いです) ゆえに相続財産には含めません(最高裁判決) |

| 葬式費用はすべて控除できるの? | 当日の葬式費用 当日お持ち帰りになる会葬御礼 お手伝いの人への謝礼 当日の食事代などはすべて含まれます。 後日送る香典返しや法事費用、お墓代 仏壇代は含まれません。 |

| 相続時精算課税制度を使った 不動産活用は? |

相続時精算課税制度というのは、原則2500万を超える部分の20%だけ贈与税を課する制度です。 相続時に対象資産を相続財産に含めて精算する制度です。 ゆえに次のようなメリットデメリットがあります。 ●将来相続税のかからないような親子の場合贈与税がかからず2500万まで資産贈与が可能(65歳以上の親 20歳以上の子供)です。 今のところ住宅を取得するための資金の贈与なら親の年齢は制限がなく、子供は20歳以上 上限は3500万まで贈与税はかかりません。 ●相続税のかかるような場合でも、高収益の賃貸物件を子供に贈与することにより所得の分散が可能になります。 通常賃貸建物の評価額は建築価格より低い固定資産評価額となりかつ貸家は3割評価減のため低いです。 2500万の範囲に収まるようだと有利となります。 この場合のデメリットとしては、相続時に貸家建付地の評価減が、被相続人の所有でなくなるため受けられなくなる可能性があります。 あらかじめ一括貸しなど借家権の契約を結んでおくなどの対策が必要になります。 |

| 贈与税の配偶者控除とは | 戸籍上の婚姻期間が20年以上の場合 居住用の土地、建物の配偶者への贈与は2000万までは贈与税はかかりません。 通常の暦年課税の110万も併用して使えるため最高2110万までその年は贈与できます。 居住用の土地建物を取得するための金銭でも適用があります。 同じ配偶者につき一度きりの特例です。(再婚して配偶者が変わればまた贈与できる 配偶者が先に亡くなるケースもあるので子孫がいない場合兄弟に居住用資産がいかないように遺言を書くなどの対策が必要) ちなみに離婚による財産分与にかかわる贈与を受けたものの贈与税は不当に高額でない限り通常かかりません。 離婚で慰謝料として贈与したほうは、譲渡所得がかかります。 例えば夫が妻に居住用住宅を慰謝料として贈与した場合、妻には税金がかかりませんが 夫には譲渡所得がかかります。 夫婦だと居住用資産の譲渡の特例の3000万控除が使えないため離婚後他人になってから譲渡したほうが有利です。 いずれにせよ、贈与を受けた資産の不動産取得税、登録免許税、固定資産税などの負担はかかってきます。 配偶者には相続税で法定相続分か1億6000万いずれか高い金額まで相続税がかからないためこの規定の適用を受けなくても相続税はあまり変わりません。 |

| 土地と土地建物の交換 土地と借地権の交換 |

土地と土地の交換には交換の特例として経済的利益がない以下の条件のもと譲渡所得課税が一定金額かからないくりのべ特例があります。 ●1年以上所有している ●相手方も交換のための取得でない ●交換取得資産と譲渡資産は交換の直前の用途と同一 ●交換取得資産と譲渡資産の価格の差額が20%以下 土地は土地とのみ適用があるため土地と土地建物の交換は土地に対応するものだけが交換の対象となります。 土地と借地権は交換の適用があります。 貸地は、なかなか処分できない資産である一方相続税の評価はあるため 借地権と底地の交換をして使える資産として組みかえる方法も可能です。 その他土地を売買して買い換えた場合は居住用資産、収用資産、事業用資産などは 買い替えの特例で税金を大幅に繰り延べる方法が場合によりありますのでご相談ください。 |

| 相続人になる胎児が申告期限まで生まれていない場合 | 胎児は、相続時に生まれたものとされ相続権があります。 提出期限までに生まれていない場合は、胎児がいないものとして計算します。 胎児の出生により相続税額が変わるときは胎児の出生を知った時から4か月以内に更正の請求をします。 |

| 土地しか相続財産がないため一人の相続人のみに相続した場合遺留分減殺請求 |

土地しか相続財産がなくて遺産分割が困難な場合の分け方 ●財産を売却してお金で分割する方法 →譲渡益に対し課税される。譲渡の手間とコストがかかる。 農地など事業用に不可欠の資産の場合に困難 ●代償分割 相続人の一人が土地を相続し代わりに金銭などをほかの相続人に払う →金銭以外のものを代償して譲渡すると譲渡益がかかる。 金銭等がない人の場合困難 遺産分割協議書に記載が必要 対策として保険の有効利用などが考えられる。 ●共有分割 課税されないが、何かと財産の利用など不便となる 二次相続に面倒 子供と配偶者には法定相続分の2分の1、親には親のみなら3分の1 配偶者と親のみなら親は6分の1の遺留分減殺請求権利があります。 遺留分侵害があったことを知った日から1年以内にやらないと時効になります。 事業用の資産などで、ほかの子供に資産が移るのが好ましくない場合は、生前のうちに遺留分の放棄をしてもらうことができます。 この手続きは家庭裁判所の審判が必要になります。 |

| 保証債務返済のための土地建物の譲渡所得の特例 |

次のような場合に自分の資産を譲渡しその保証債務履行に対する求償権が行使できないときは譲渡所得はなかったもtのとする特例です(所得税法64② ●他人の債務保証をして保証債務を履行したもの ●連帯債務者の債務の履行 ●身元保証人の債務の履行 ●他人の債務を担保するため抵当権を設定した者がその債務を返済した場合または抵当権を実行された場合 ●連帯損害賠償責任で損害賠償の支払いがあったとき ●法人の代表者とが法人の債務にかかわる保証債務を履行し他場合 |

| 相続財産をした場合の取得費加算の特例 | 相続した財産を相続税の申告期限後3年以内に譲渡した場合は譲渡所得の金額の計算上 相続税相当額に対応する一定の金額が資産の取得費に加算され譲渡所得に対する税金を減らすことができます。 |

| 養子後妻の子供は?相続人以外の相続したい |

相続人以外に相続財産を残すには遺言により残す遺贈という方法があります。 通常、家族同様にしていても、内縁の妻、息子の嫁、後妻の子供などは法定相続人になりません。 息子の嫁、後妻のつれてきた子供などは養子にすることにより相続権が発生します。 基礎控除の対象となる養子の数は、子供がいれば1人いなければ2人です。 父母、配偶者や子供以外の相続人は相続税が2割増となります。 遺贈のほかに死因贈与というものもあります。 遺贈が遺言書により一方的になされるものであるのに対し死因贈与は生前から もらう人とあげる人が合意の下、死後これだけのものをあげるという贈与契約です。 |

| 生命保険金も遺産分割協議の対象となるか | 生命保険は保険事故が起きた時(被相続人の死亡)により保険契約で受取人になっているものの固有の権利です。 被相続人が受取人になっている生命保険金は遺産分割の対象です。 遺産分割の対象にはならないというのが通常の考え方ですが 相続人が受け取る保険金は特別受益者として考えられます。 特別受益者とは、生前にもあるのですが、次のような場合です。 特別に住宅取得のための資金を贈与された 特定の子供だけ学資を多くあげた 特定の子供だけ事業用のお金、株をあげた 特定の子供だけ婚姻の際に持参金を多額に与えた 特別受益をした分は遺産分割の計算上その分を考慮して分割することとされているのが通常です。(特別受益の持ち戻し) 遺言などで特別受益の持ち戻しはしないなどの記載がある場合または特別受益者以外の相続人のすべてが認めた場合は持ち戻しをしない場合もあります。 |

| 相続財産より借金のほうが多い場合 | 相続財産より借金のほうが多い場合は、相続放棄するか、限定承認する方法があります。 相続放棄も限定承認も相続があることを知った時から3か月以内に家庭裁判所に手続きをしなくてはなりません。 限定承認は、資産の範囲以内で債務を承継するというもので手続きが複雑です。 また相続人全員の合意が必要になります。 |

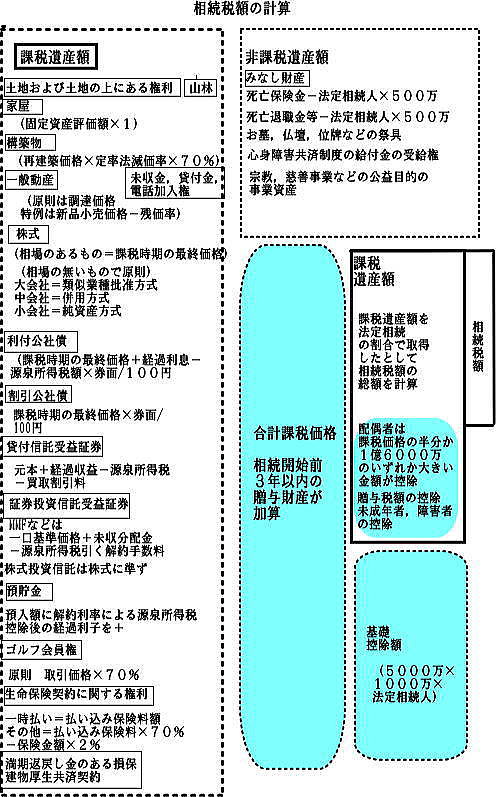

相続税チェックシート

一般的に最低限のものを対象にしあり、相続人の実情等勘案し実際には詳細なチェックシートで確認します。

| 項目 | 内容 | 確認チェック1 | 確認チェック2 |

| 家族名義の預金等の有無 | 被相続人以外の名義になっている預貯金、金投資、投資信託、有価証券等で相続財産となるべきものの有無 |

||

| 生前3年以内の贈与 | 生前3年以内の贈与は相続税の計算に含まれるので暦年贈与を含めて調査 |

||

| 未登記の不動産 | 未登記の建物等で被相続人の所有とされるべきものはないか |

||

| 相続開始時の現金 | 相続開始直前期の多額の預金の引き出しの有無 申告すべき現金の有無 |

||

| 同族会社への貸付金等の債権 | 同族会社の帳簿上の役員借入金 | ||

| 生命保険契約に関する権利 | 生命保険契約について、被相続人が保険料を負担していたもので「生命保険契約に関する権利」として申告すべきものはないか |

||

| 建物更生共済契約に関する権利 | 賃貸借建物等に関する共済契約で「建物更生共済契約に関する権利」として申告すべきものの有無(農協) |

||

| 未収賃貸料等 | 賃貸不動産に係る未収賃貸料・前受賃貸料の有無 また債務控除となる敷金の有無 | ||

| 資産の譲渡代金等 | 相続開始前の資産の譲渡代金や退職金の受領額が相続財産に反映されているか | ||

| 共有財産 | 被相続人と他のものとの共有財産の有無及び課税対象となる被相続人の持分の確認 | ||

| 生命保険金 死亡退職金の非課税の適否 | 生命保険金、及び死亡退職金(小規模企業共済含む)の非課税の適用の是非 | ||

| 葬式費用の範囲 | 香典返し、墓地、仏具等の購入費用を葬式費用に含めてないか | ||

| 未納の公租公課 | |||

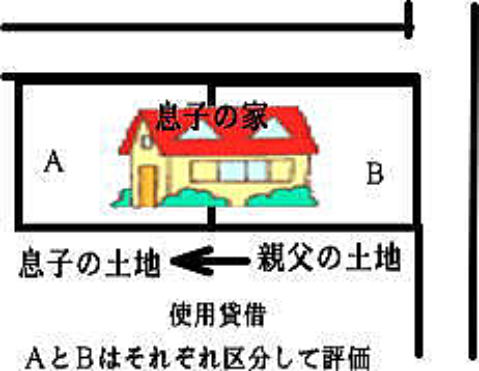

| 評価対象のチェックポイント | ○評価対象地路線価 倍率 ○土地の評価単位 ○画地調正の適否 ○奥行き調整の適否 ○不整形地の適否 ○路線価が表示されていない私道等に面すつ宅地等の評価について特定路線価の設定の申出をしたか ○評価対象地に縄伸びはないか ○使用貸借となっている土地の評価 ○セットバック対象地の評価 ○都市計画道路予定地の評価 ○広大地の評価 ○仮換地 ○借地権慣行の有無 ○空き室のある賃貸借建物等の評価 ○庭園設備等について家屋と別に評価区分したか ○定期預金に経過利子を含めたか ○取引相場のない株式の評価 ○小規模宅地の特例の適用要件 限度面積に誤りはないか 有利選択 |

||

| 税額控除 | 贈与税額控除、配偶者の税額軽減、未成年者控除、障害者控除、相次相続控除 の有無 |

||

| 法定相続人 | 養子、非嫡出子、代襲相続、相続税2割加算についての有無 |

||

| 未分割財産がある場合 | 配偶者の税額軽減の適用対象財産金額 遺産が未分割の場合に「申告期限後3年以内の分割見込書」の提出 |

||

| 相続税の納税猶予制度 | 非上場株式及び農地に係る納税猶予制度の適用の可否 |

||

図で見る相続評価

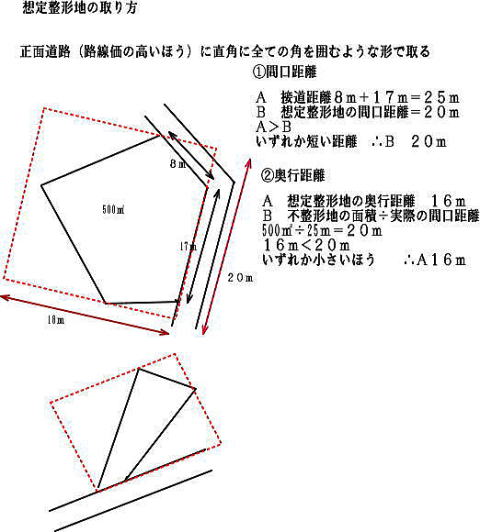

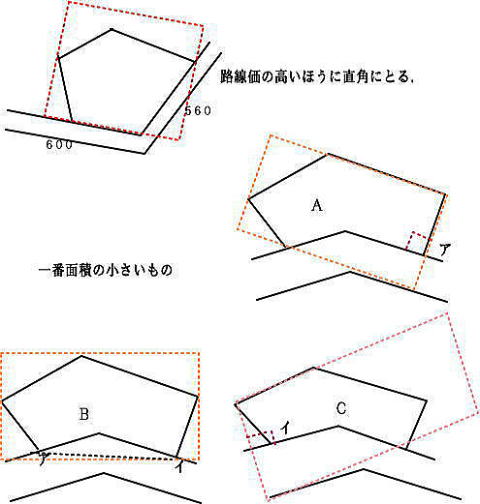

想定整形地の面積の測り方は

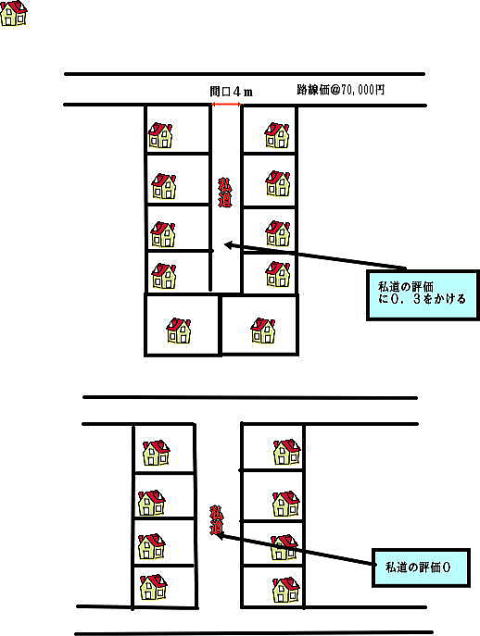

私道のあるケースはどうなるの?

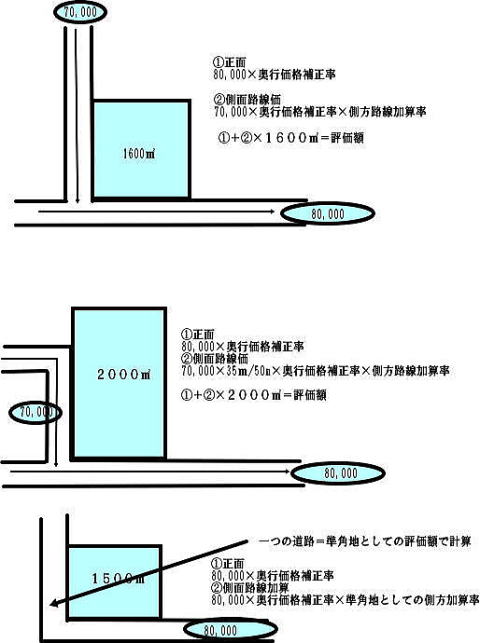

角地

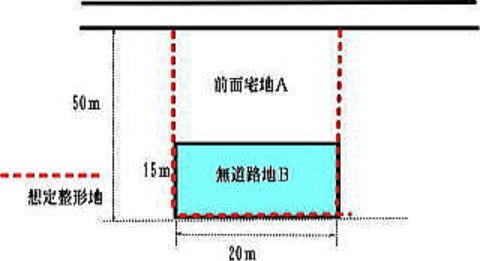

道路に面していない無道路地?

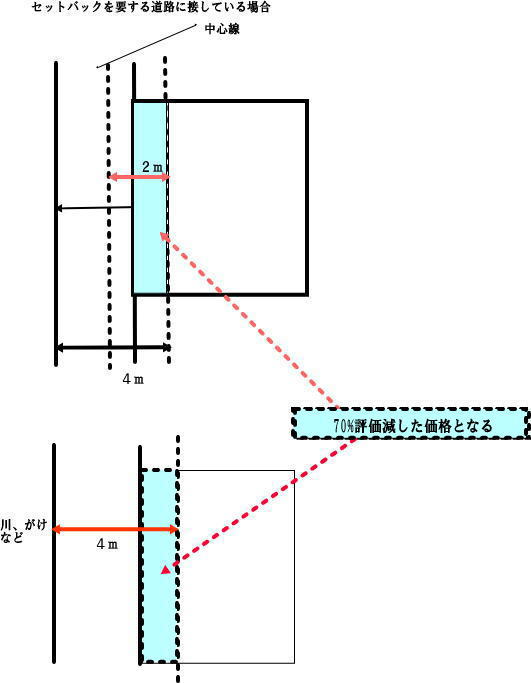

4メートル未満の道路に面している場合

評価単位はどうなるの?