競走馬オーナになるには

競走馬オーナになるには

競走馬オーナーのための税金教室

競走馬オーナになるには

競走馬を直接保有するのは、条件的にもなかなか難しいという方には、愛馬会会員(一口馬主)からのスタートをお勧めします。こちらは専門の愛馬会法人が募集している競走馬に投資する形になります

文字通り、個人で競走馬を所有する形態の馬主です。事業所得にしないと赤字が損益通算できない、または譲渡した場合に他の所得と損益通算できないため事業所得となることがポイントです。

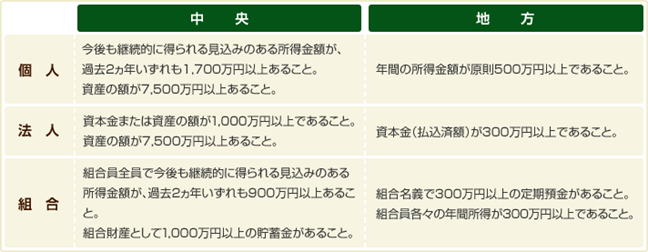

馬を共同で保有する場合は中央競馬に登録された馬主同士の場合に限り、競走馬を共同で所有することができます。現在、共有は1頭につき10 人まで認められており、共有馬主全てについて所有を確認するため、馬所有念書・印鑑登録証明書・馬匹売買契約書の写し等を添付した上で、預託調教師を経由して美浦もしくは栗東トレーニング・センターに提出することとなっています。なお、共有に際しては代表者を1名決めることとなっており、出走時に出馬表に記載される馬主名や服色は代表者のものが使用されます。また、賞金

法人馬主

株式会社・有限会社として競走馬を所有する形態の馬主です。近年増加してきています。 所得税負担が増加し、法人税の実効税率が下がっているため規模によっては法人で馬主となるほうが税金上有利なケースもあります。この場合役員の個人的趣味によるものと税務署に判断されないような工夫が必要です。

組合馬主

複数人が団体を結成し、競走馬を所有する形態の馬主です。仲間同士で組合を作り、組合を馬主登録することが可能です。

その場合の税務は、組合契約に定める分配割合に応じて各組合員にその利益もしくは損失が帰属することになります。

簡単に言えば5人で組合を作ったとして、組合契約上均等分配である場合には、その保有馬から発生した利益もしくは損失を各組合員に1/5ずつ分配し、それぞれの組合員は所得税の確定申告をすることになります。

愛馬会会員(一口馬主)

愛馬会会員は賞金の配当も受け取れますし、優勝した際には口取りもできます。ただし、馬主として登録されているのはクラブになります。よって残念ながら法的には馬主ではございません。クラブ=匿名組合に出資をしているという事実だけになります。

この場合の税務は、組合への出資の配当ということで雑所得による申告となります。あまり節税にはならないタイプです。

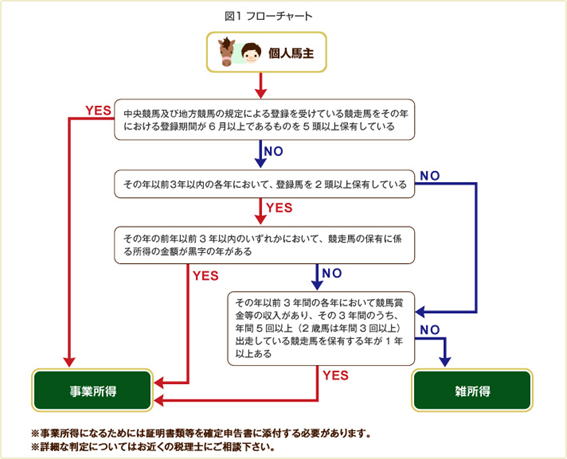

競走馬保有のための税金は原則雑所得となり、他の所得と損益通算(赤字と黒字を相殺できない)のですが以下の条件にあてはまると事業所得として他の所得と通算可能です。

![]() その年において、競馬法第14条(馬の登録)(同法第22条(準用規定)において準用する場合を含む。)の規定による登録を受けている競走馬(以下「登録馬」という。)でその年における登録期間が6月以上であるものを5頭以上保有している場合、

その年において、競馬法第14条(馬の登録)(同法第22条(準用規定)において準用する場合を含む。)の規定による登録を受けている競走馬(以下「登録馬」という。)でその年における登録期間が6月以上であるものを5頭以上保有している場合、

![]() 、

、

![]() ただし、事業所得として認められるには、保有する競走馬の出走回数および競馬賞金収入額の証明書を確定申告書に添付する必要があります。

ただし、事業所得として認められるには、保有する競走馬の出走回数および競馬賞金収入額の証明書を確定申告書に添付する必要があります。

事業所得の計算の仕方は?

事業所得の計算の仕方は?

事業所得の収入―事業所得の支出=課税所得(厳密には個々から各種所得控除(社会保険料など)を差し引きします)

競馬賞金等は、馬主指定の銀行口座に振込まれます。振込みは通常、

なお、振込先は馬主本人名義のものに限られております。

事業所得の収入

1頭平均の収入は約796万円です。(競争成績により著しく変動します)

収入(経費も)基本的に発生日ベース、または通知が来た日の収入とします。

〇各種賞金(本賞と出走奨励金、特別出走手当等)

本賞は1着から5着までの馬が対象となります。

〇出走奨励金は6着から10着までが対象となり1着本賞に所定の比率を乗じた額が支払われます。

〇特別出走手当は、全出走馬に対し、競争の区分等に応じて交付される手当です。

〇その他の手当 診療費補助金 見舞金には課税と非課税があります。レースや調教中の事故見舞金など(競走中、調教中、輸送中、施設内などの事故による死亡、安楽死した馬の見舞金などは非課税となります)

また引退(JRAの競走馬登録を抹消)の際にも年齢や時期、出走実績に応じて一定の金額が支払われます。

競走馬抹消給付金

出走馬 800,000円

出走したことがない馬 300,000円

付加金

3歳10月31日前 600,000円

3歳11月1日以降 300,000円

馬の売買は譲渡所得(事業的規模の場合)となります。繁殖牝馬、種牡馬の保有し牧場で繁殖や種付けに使用した仔馬の譲渡は事業所得になります。

馬の購入は平均的1歳 サラブレッド 平均価格1236万円(消費税込)

減価償却資産となります。

中間価格が550万円 最高価格3億3000万円です(JRA馬主情報より)

事業所得の支出

進上金※ 出走登録料 馬具費 出張費、損害保険料 接待交際費(調教師等へ進上金以外の祝儀など) 競走馬末梢金 競走馬に係る調教師等 装蹄師等に支払う預託料には厩舎関係者の人件費、馬糧費 登録などの手数料 治療費(一部補てんあり)、輸送費等などがあります。

一番大きいのは月々の預託費用になります。

預託牧場のほか美浦のトレセンの預託契約は馬主と調教師の直接契約で1頭1か月約70万程度となっています。

進上金とは、馬主が調教師へ一括しはらうもので合計20%(10%調教師、5%騎手 5%厩務員 5%持ち乗り調教助手分)に相当する金額(中央競馬)

馬の減価償却はどうなるの?

競争馬の減価償却は4年で通常2歳4か月から6歳3か月まで どんなに高い馬でも4年で全額償却できるため大きな節税効果があります。

日本中央競馬会(JRA)において平成28年9月より早期特例登録制度が導入されました。一定の要件を満たせば、トレセン等への入厩および馬体検査を要件としないで、育成牧場等に在厩したまま競走馬登録が可能(適用期間馬齢1才9月~馬齢2歳2月)となるものです。

競走馬登録ができればもっとも早い償却開始時期は1才9月からとなります。

その他預託料など競走馬保有にかかる費用はすべて経費とすることができます。

馬を譲渡した場合は譲渡所得となります。 乗馬クラブに寄付した場合は簿価相当額を譲渡損失として経費可能で時価相当額を寄付金として取り扱います

事業所得の場合は青色申告を受けたほうがいいの?

メリット 65万円の青色控除が使える

取得価格30万円未満の資産の取得がすべて経費化できる(総額300万まで)

繰越欠損が3年間使える。

特別償却や税額控除などお得な税金の制度がある

税務調査時に調査官から勝手に推計で課税されない

保有馬が賞金を獲得したら、賞金にはサラリーマンの給与と同じように一定の所得税の源泉徴収が行われます。もちろん確定申告時には当該源泉徴収額は所得税の前払い的性格なものとして取り扱われますので、所得によっては還付されることもあります。

源泉徴収税額={1回の支払金額-(賞金×20%+60万円)}×10%

賞金にも消費税がかかるの?

馬の賞金には消費税がかかります。出走手当も同様です。 そのため個人事業所得、法人などの場合 収入金が1000万を超えると翌々年度に消費税の事業者となります。

賞金額が課税標準(消費税の対象)となり調教師等に払う進上金、預託料などは仕入れに係る消費税額控除の対象になります。

重賞レース等でもらったカップ等の賞品も購入価格の60%で行うとされています。

ただし品物本体に名誉を象徴する文字などがある場合は処分可能価格で構わないとされています。

金、貴金属のばあいは取得時の時価とされています。

消費税がかからないものは競走馬登録抹消金及び競走馬事故見舞金や診療費及び装蹄費の補助金です。 外国のレースの賞金は消費税がかかりません。

税金 税率はどうなるの?

事業所得の場合、確定申告でそのオーナーの方の他の所得と通算されるため一概に何パーセントと回答することが困難です。

競走馬等の収支明細書用紙ダウンロード

事業所得の申告書に添付する明細書

所得金額において共有場の場合

記載例 3人共有 配分割合均等

3 所得金額 (1/3 400000)

(1-2) 1200000

| 中央競馬 | 日本中央競馬会発行 | 競走馬の登録、出走回数及び競馬賞金収入等証明書 |

| 地方競馬 | 地方競馬全国協会発行 | 競走馬の登録及び出走回数等証明書 |

| 地方競馬 | 地方競馬主催者発行 | 競馬賞金等の収入証明書(保有頭数等による判定や出走回数による判定の場合) |

参考資料

林税理士社労士事務所 無断転載利用を禁じます。

(参考 国税不服審判所裁判例No.33)

添付書類一覧別紙1:競馬賞金等一覧(PDFファイル/67KB)

·

別紙2-1:競走馬の登録、出走回数及び競馬賞金収入等証明書(中央競馬)(PDFファイル/53KB)

·

別紙2-2:競走馬の登録及び出走回数等証明書(地方競馬)(PDFファイル/38KB)

·

別紙2-3:競馬賞金等の収入証明書(地方競馬)(PDFファイル/19KB)

·

(参考) 競走馬の保有に係る所得税申告等の流れ(PDFファイル/21KB)

日本馬主協会連合会・日本地方競馬馬主振興協会発行の「競

走馬、所得税及び復興特別所得税・消費税及び地方消費税の手引