懝塿暘婒揰恾昞偺傒曽

懝塿暘婒揰恾昞傪偨偩夛寁帠柋強偐傜傕傜偭偰傕堄枴偑傢偐傜側偄偱偟傚偆丅

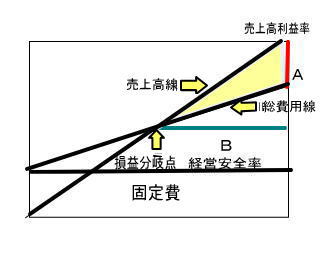

偙偺昞偼丄夛幮偺惈幙傪堦偮偺僌儔僼偱擛幚偵昞傢偟偰偄傞昞偱偁傝丄巊偄曽丄敾抐偺嵽椏偲側傞戝帠側昞偱偡丅

嶰妏宍偺戝偒偝偼乮攧忋崅棙塿棪亊宱塩埨慡棪乯亐俀側偺偱

懝塿暘婒揰恾昞偺擇偮偺慄偺岎傢傞嶰妏偺晹暘偑偡側傢偪棙塿傪昞偡嶰妏宍偱偡丅

愒偄俙偺慄偑攧忋崅棙塿棪丂偙偺曈偑挿偄傎偳攧忋崅棙塿棪偺崅偄夛幮偲偄偊傑偡丅

椢偺俛偺慄偑宱塩埨慡棪丂偙偺曈偑挿偄傎偳懝塿暘婒揰偑掅偔丄屌掕旓妱崌偺彮側偄棙塿懱幙丄宱塩埨慡惈偑崅偄夛幮偲偄偊傑偡丅

偙偺嶰妏宍偼宱塩埨慡棪偑彫偝偗傟偽昁慠揑偵摨偠攧忋崅棙塿棪偱傕嶰妏宍(棙塿乯偼彫偝偔側傝乯

攧忋崅棙塿棪偑彫偝偗傟偽摨偠宱塩埨慡棪偱傕嶰妏宍偼彫偝偔側傝傑偡丅

懝塿暘婒揰偼攧忋崅偑偙傟傛傝忋側傜崟帤丄偙傟傛傝壓側傜愒帤偲偄偆廳梫側悢抣偱偡丅

懝塿暘婒揰斾棪偼丂懝塿暘婒揰亐攧忋崅偱偁傜傢偝傟掅偄傎偳晄嫷偱傕棙塿偑弌傞棙塿懱幙偺夛幮偲偄偊傑偡丅

俈俆亾枹枮仺桪椙崟帤懱幙

俋侽亾埲忋仺晄嫷偵庛偄梫拲堄愒帤懱幙婇嬈

嬈庬偛偲傑偨偼夛幮偺惈幙偛偲偵夛幮偑庢傞傋偒巜恓傗栚昗抣傕媮傔傜傟傑偡丅

| 僒乕價僗嬈僞僀僾 |

懝塿暘婒揰斾棪偑崅偔曄摦旓妱崌偑彮側偄 |

| 恖審旓側偳偺 屌掕旓偑懡偔偦偺妱偵偼曄摦旓偑偁傝傑偣傫丅丂嵼屔傕書偊偰傑偣傫 |

|

| 慹棙偑崅偄偑屌掕旓偑戝偒偄偨傔丄攧忋偑懝塿暘婒揰傪挻偊偰偔傞偲媫寖偵棙塿偑弌傑偡偑 丂偦傟埲壓偺攧忋偩偲懝幐偑朿傜傒傑偡丅 |

|

| 栚昗偲懳嶔丂仺偄偐偵屌掕旓傪夞廂偱偒傞攧忋傪寁忋偱偒傞偐 | |

| 惢憿嬈僞僀僾 | 僒乕價僗嬈傎偳偱偼側偄偑懝塿暘婒揰斾棪偑崅偔慹棙偑傗傗戝偒偄 |

| 愝旛丄尨壙偵懳偡傞旓梡妱崌偑崅偄丂 | |

| 攧忋崅偑懝塿暘婒揰埲壓偩偲懝幐偑戝偒偔丄偙偊傞偲棙塿傕崅偔側傞丅 |

|

| 栚昗偲懳嶔仺屌掕旓嶍尭丂憖嬈搙傪忋偘傞丂柍懯偺攔彍 | |

| 彫攧嬈僞僀僾 | 屌掕旓偼斾妑揑彮側偔曄摦旓偑懡偄丅丂慹棙偼傗傗掅傔 |

| 懝塿暘婒揰崅傪攧忋偑挻偊傞偲棙塿丄壓夞傞偲懝幐偵側傞偑僒乕價僗嬈傗惢憿嬈僞僀僾偺傛偆偵媫寖偱側偄 丂丂丂丂丂丂丂丂丂 |

|

| 壍攧嬈僞僀僾 | 懝塿暘婒揰斾棪偑掅偔傎偲傫偳旓梡偑曄摦旓丂丂屌掕旓偼彮側偔懝塿暘婒揰斾棪傕掅偄 |

| 栚昗偲懳嶔仺攧忋傪怢偽偡偙偲丂夞揮棪丄尨壙偺掅尭 |